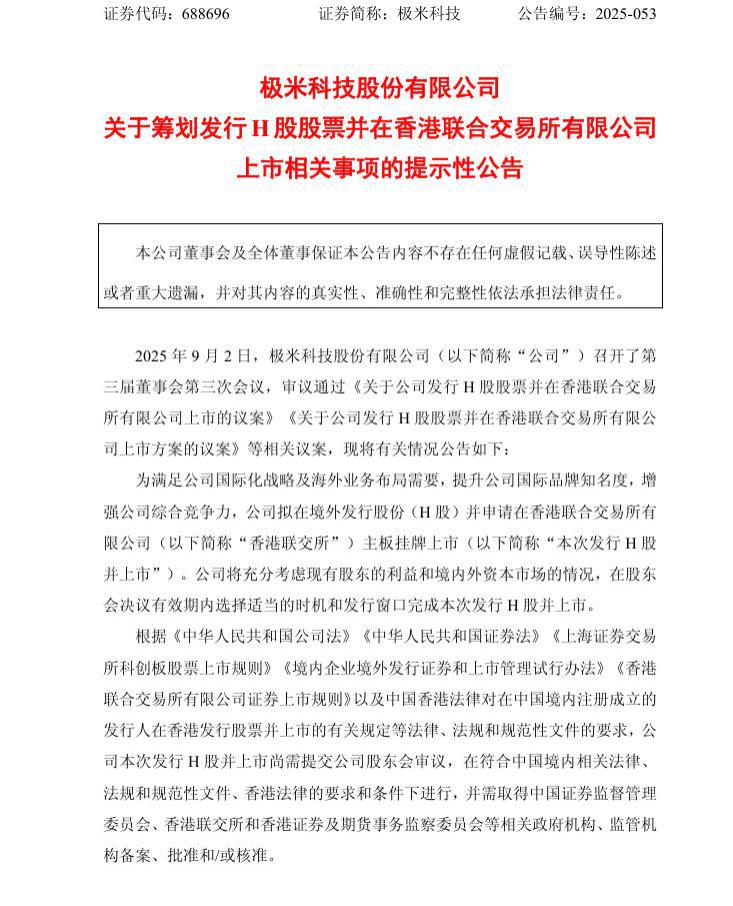

近日,科創(chuàng)板 " 投影儀第一股 " 極米科技發(fā)布《關(guān)于擬發(fā)行境外上市外資股(H 股)并在香港聯(lián)合交易所上市的公告》,正式宣告啟動港股上市進(jìn)程。

這一動作距離其 2021 年登陸科創(chuàng)板僅 4 年時間,也正值國內(nèi)投影市場從 " 增量擴(kuò)張 " 轉(zhuǎn)入 " 存量競爭 "、公司自身業(yè)績處于階段性調(diào)整的關(guān)鍵節(jié)點。

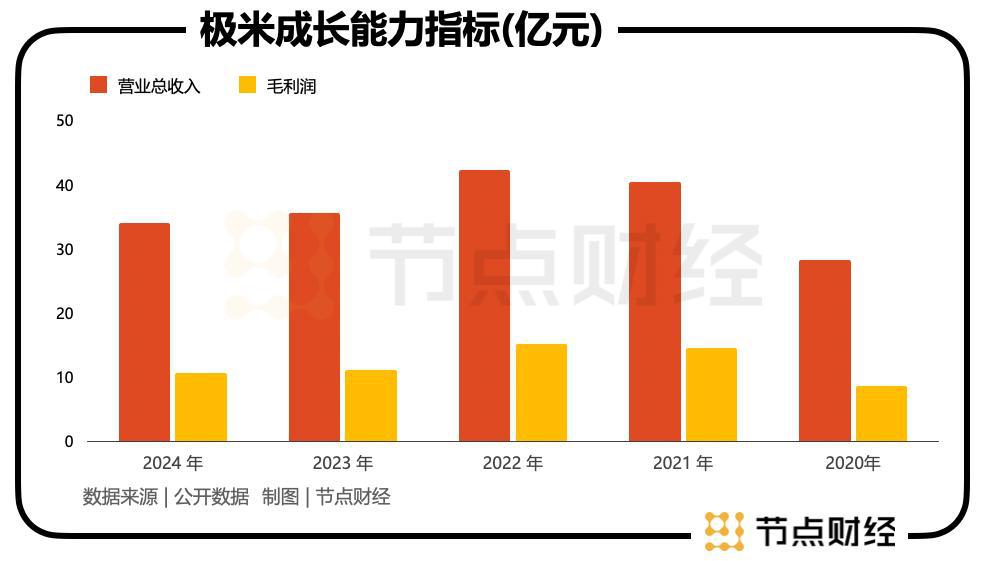

作為國內(nèi)智能投影行業(yè)的開創(chuàng)者,極米科技曾在 2022 年創(chuàng)下營收 42.22 億元、歸母凈利潤 5.01 億元的業(yè)績峰值,市值一度突破 500 億元。如今,極米市值較最高點時,已經(jīng)蒸發(fā)近 390 億。面對行業(yè)需求疲軟、跨界競爭加劇、海外拓展攻堅等多重現(xiàn)實," 投影一哥 " 正試圖通過港股上市,在鞏固龍頭優(yōu)勢的同時破解發(fā)展難題。

一、龍頭底色未改:市場份額穩(wěn)居第一,海外業(yè)務(wù)成增長亮點

盡管行業(yè)整體面臨調(diào)整壓力,但極米科技的行業(yè)龍頭地位在 2024 年依舊穩(wěn)固,這成為其啟動港股上市的核心 " 底氣 " 之一。

據(jù) IDC 發(fā)布的《2024 年中國投影機(jī)市場年度報告》顯示,2024 年中國大陸投影機(jī)市場出貨量為 689.3 萬臺,同比下降 3.1%,這是自 2018 年以來該市場首次出現(xiàn)年度出貨量下滑。

《節(jié)點財經(jīng)》看來,行業(yè)下滑背后,既有疫情后 " 居家投影 " 需求回落的因素,也受消費電子整體需求疲軟、用戶換機(jī)周期拉長等影響。但在這樣的背景下,極米科技仍以 32%~35% 的出貨量份額連續(xù)第六年穩(wěn)居行業(yè)第一,第二名與第三名的市場份額均不足 20%,差距顯著。

" 極米的龍頭地位不僅體現(xiàn)在份額上,更在于對行業(yè)標(biāo)準(zhǔn)與用戶需求的引領(lǐng)。" 一位長期跟蹤消費電子行業(yè)的分析師表示,從 2018 年推出首款智能投影產(chǎn)品至今,極米累計銷量已超 200 萬臺,積累了龐大的用戶數(shù)據(jù)與品牌認(rèn)知度。

龐大的出貨量也為極米帶來了供應(yīng)鏈端的規(guī)模優(yōu)勢。《節(jié)點財經(jīng)》了解到,由于年采購量遠(yuǎn)超同行,極米在核心部件(如芯片、屏幕)的采購價格上比中小品牌低 8%~12%,在生產(chǎn)制造成本上也因規(guī)模化生產(chǎn)降低了單位成本。

除了國內(nèi)市場的穩(wěn)固基本盤,海外業(yè)務(wù)的 " 高增長 + 高毛利 " 特性,成為極米此次赴港上市的另一大亮點。

財報數(shù)據(jù)顯示,2022 年極米境外營收為 7.9 億元,2023 年增至 9.13 億元,2024 年進(jìn)一步提升至 10.86 億元,兩年復(fù)合增速達(dá) 18%,顯著高于同期國內(nèi)營收(2022 — 2024 年國內(nèi)營收從 34.32 億元降至 27.04 億元)的下滑態(tài)勢。

更值得關(guān)注的是,極米境外業(yè)務(wù)的毛利率高達(dá) 38.6%,不僅高于境內(nèi)業(yè)務(wù)的 34.5%,也優(yōu)于行業(yè)內(nèi)多數(shù)企業(yè)海外業(yè)務(wù)的盈利水平。

更值得關(guān)注的是,極米境外業(yè)務(wù)的毛利率高達(dá) 38.6%,不僅高于境內(nèi)業(yè)務(wù)的 34.5%,也優(yōu)于行業(yè)內(nèi)多數(shù)企業(yè)海外業(yè)務(wù)的盈利水平。

《節(jié)點財經(jīng)》看來,海外市場的高毛利,一方面源于極米產(chǎn)品在國際市場的差異化競爭力,另一方面也與海外市場的定價策略有關(guān)。

據(jù)了解,極米在北美、歐洲等成熟市場,極米主打中高端產(chǎn)品,均價在 500~800 美元之間,與愛普生、明基等傳統(tǒng)品牌的同類產(chǎn)品價格持平,但憑借 " 智能交互 + 內(nèi)容生態(tài) " 的優(yōu)勢,仍能獲得不錯的市場反饋。2024 年,極米成功進(jìn)入 BestBuy、Sam ’ sClub 等北美主流零售渠道,目前在北美市場的月均出貨量已突破 1 萬臺,較 2023 年增長 67%。

此外,2025 年上半年的財務(wù)數(shù)據(jù)中,極米也呈現(xiàn)出業(yè)績回暖的積極信號。根據(jù)公司披露的半年度業(yè)績預(yù)告,2025 年上半年扣非歸母凈利潤同比大增 616.8% 至 0.77 億元,盡管營收同比僅增長 1.63% 至 18.9 億元,但盈利端的大幅改善,反映出公司產(chǎn)品結(jié)構(gòu)優(yōu)化、成本控制等策略已初見成效。

二、現(xiàn)實挑戰(zhàn)凸顯:" 以價換量 " 拉低盈利水平

盡管核心優(yōu)勢明確,但極米科技當(dāng)前面臨的經(jīng)營挑戰(zhàn)同樣不容忽視,這也是其急于通過港股上市拓寬融資渠道的重要原因。

回溯極米的業(yè)績軌跡,2022 年無疑是其 " 巔峰時刻 " ——當(dāng)年營收 42.22 億元,歸母凈利潤 5.01 億元,兩項指標(biāo)均創(chuàng)歷史新高;但從 2023 年起,業(yè)績開始急轉(zhuǎn)直下。2023 年,極米營收同比下滑 8.6% 至 38.6 億元,歸母凈利潤更是暴跌 76% 至 1.2 億元;2024 年,業(yè)績頹勢仍未扭轉(zhuǎn),營收微降至 37.9 億元,凈利潤維持 1.2 億元低位,僅為 2022 年盈利水平的四分之一。

對于業(yè)績下滑的原因,極米科技在年報中解釋為 " 國內(nèi)市場需求疲軟與海外拓展初期投入較高 "。《節(jié)點財經(jīng)》進(jìn)一步梳理發(fā)現(xiàn),這一解釋背后有兩重核心邏輯:

對于業(yè)績下滑的原因,極米科技在年報中解釋為 " 國內(nèi)市場需求疲軟與海外拓展初期投入較高 "。《節(jié)點財經(jīng)》進(jìn)一步梳理發(fā)現(xiàn),這一解釋背后有兩重核心邏輯:

其一,國內(nèi)市場 " 以價換量 " 策略拉低了整體盈利水平。為維持 32%~35% 的市場份額,極米在 2023 — 2024 年不得不采取降價措施,產(chǎn)品均價從 2022 年的 4100 元降至 2024 年的 3600 元,降幅達(dá) 12%。其中,5000 元以下的主力機(jī)型均價從 4200 元降至 3700 元,而這一價格帶恰好是小米、華為等跨界品牌的主攻領(lǐng)域——小米投影的均價在 3200~3500 元,華為則在 3500~3800 元,極米的價格優(yōu)勢并不明顯。

為了保住份額,極米在部分電商大促期間甚至推出滿 3000 減 500 的優(yōu)惠,這直接導(dǎo)致毛利率從 2022 年的 38.2% 降至 2024 年的 34.5%。

其二,海外拓展初期的高投入尚未形成有效回報。2023 — 2024 年,極米在海外市場的渠道建設(shè)、品牌推廣等方面累計投入 1.8 億元,其中僅 2024 年進(jìn)入 BestBuy、Sam ’ sClub 的入場費、貨架費就達(dá) 1.2 億元,占當(dāng)年境外營收的 11%。同時,由于海外市場主要依賴代理商模式,代理商抽成比例達(dá) 15%~20%,導(dǎo)致極米境外業(yè)務(wù)的凈利潤率僅為 8.5%,低于境內(nèi)業(yè)務(wù)的 10.2%。

除了業(yè)績下滑,極米的存貨狀況也引發(fā)市場關(guān)注。截至 2025 年 6 月末,極米的存貨余額達(dá) 11.84 億元,較期初增長 23%,遠(yuǎn)超同期 1.63% 的營收增速。其中,庫存商品占比 62%,約 7.34 億元,對應(yīng)約 20 萬臺投影設(shè)備的備貨量——而 2025 年上半年,極米國內(nèi)銷量僅為 35 萬臺,海外銷量為 8 萬臺。

" 如果下半年海外鋪貨不及預(yù)期、國內(nèi)商用場景拓展緩慢,存貨跌價損失可能會吞噬上半年的盈利成果。" 一位券商分析師向《節(jié)點財經(jīng)》表示。

資本層面,極米科技的 A 股估值也經(jīng)歷了大幅調(diào)整。2021 年上市初期,公司股價曾沖高至 641 元 / 股,市值突破 500 億元;但截至 2025 年 9 月,股價已降至 132 元 / 股,市值僅 108 億元,較高點蒸發(fā)超 390 億元。估值縮水背后,是資本市場對其 " 國內(nèi)增長見頂、海外拓展進(jìn)度不明、核心技術(shù)突破緩慢 " 的擔(dān)憂,也反映出市場對其尋找新增長引擎的迫切期待。

三、研發(fā)與競爭:人員流失引擔(dān)憂,跨界玩家擠壓市場

作為科技驅(qū)動型企業(yè),研發(fā)投入與技術(shù)創(chuàng)新是極米維持競爭力的核心,但近年來的研發(fā)調(diào)整與行業(yè)競爭加劇,也讓其面臨不小的壓力。

從研發(fā)投入來看,極米的研發(fā)費用從 2022 年的 4.2 億元降至 2024 年的 3.5 億元,研發(fā)費用率從 9.95% 微調(diào)至 9.23%;盡管 2025 年上半年研發(fā)費用同比增長 5% 至 1.8 億元,但整體投入規(guī)模仍未恢復(fù)至 2022 年水平。研發(fā)投入的調(diào)整直接影響了研發(fā)團(tuán)隊的穩(wěn)定性—— 2025 年上半年,極米研發(fā)人員數(shù)量從 2024 年同期的 749 人降至 580 人,同比減少 22.56%,其中光學(xué)、軟件算法等核心研發(fā)部門的人員流動率超過 30%。

《節(jié)點財經(jīng)》了解到,研發(fā)人員流失主要與 2023 年業(yè)績承壓后啟動的成本優(yōu)化策略有關(guān)。2023 年下半年,極米對研發(fā)部門進(jìn)行了架構(gòu)調(diào)整,縮減了部分非核心項目的投入,相關(guān)團(tuán)隊成員或被優(yōu)化,或主動離職。

研發(fā)團(tuán)隊的調(diào)整也導(dǎo)致產(chǎn)品迭代節(jié)奏放緩。2022 年,極米平均每季度推出 1.5 款新品,涵蓋高端、中端、入門多個價格帶;但 2024 年,新品推出頻率降至每季度 0.8 款。核心部件的自主化進(jìn)展也相對緩慢——目前,極米的投影鏡頭主要采購自日本理光,激光光源依賴海信視像,自研部件占比不足 20%,這不僅限制了產(chǎn)品的差異化競爭力,也讓其在供應(yīng)鏈波動中面臨更大的成本壓力。

與此同時,行業(yè)競爭的加劇進(jìn)一步擠壓了極米的生存空間。一方面,小米、華為等跨界品牌憑借供應(yīng)鏈整合優(yōu)勢和品牌影響力,在中低端市場快速崛起。另一方面,愛普生、明基等傳統(tǒng)投影品牌在高端市場仍保持優(yōu)勢。

為應(yīng)對競爭壓力,極米正試圖開拓新的增長場景——商用投影。

2024 年,國內(nèi)商用投影市場出貨量同比增長 8.3%,遠(yuǎn)高于家用市場 5.2% 的降幅,成為行業(yè)新增長點。極米在 2024 年推出了針對教育、辦公場景的定制化機(jī)型,當(dāng)年商用業(yè)務(wù)營收達(dá) 1.2 億元,占總營收的 3.2%;2025 年,公司計劃將商用業(yè)務(wù)營收占比提升至 10%,但面臨的挑戰(zhàn)不小。商用投影市場對產(chǎn)品穩(wěn)定性、售后服務(wù)的要求更高,且客戶多為政府、企業(yè)等 B 端客戶,采購周期長、決策鏈條復(fù)雜,極米作為后來者,需要時間建立信任。

在國內(nèi)市場增長見頂、業(yè)績調(diào)整壓力加大的背景下,極米科技此次赴港上市,被業(yè)內(nèi)普遍視為其推進(jìn)全球化戰(zhàn)略、破解發(fā)展難題的關(guān)鍵一步。

在國內(nèi)市場增長見頂、業(yè)績調(diào)整壓力加大的背景下,極米科技此次赴港上市,被業(yè)內(nèi)普遍視為其推進(jìn)全球化戰(zhàn)略、破解發(fā)展難題的關(guān)鍵一步。

不過,對于極米而言,港股上市只是其全球化征程的起點,后續(xù)的戰(zhàn)略執(zhí)行與風(fēng)險控制更為關(guān)鍵。無論是海外市場的渠道拓展、核心技術(shù)的研發(fā)突破,還是國內(nèi)商用場景的開拓,都需要長期的投入與耐心。

極米當(dāng)前面臨的挑戰(zhàn)是行業(yè)周期與自身戰(zhàn)略調(diào)整的疊加,港股上市為其提供了應(yīng)對挑戰(zhàn)的工具,但最終能否成功破局,取決于其能否將優(yōu)勢轉(zhuǎn)化為實際的增長成果。

來源:節(jié)點財經(jīng)