智駕越普及,錢越難賺。

9 月 16 日,禾賽科技在香港交易所敲響了上市鐘聲,收報 234 港元,市值 358 億港元,成為激光雷達行業中首家完成 " 美股 +H 股 " 雙重上市的企業。

這次 IPO 募資規模達到 41.60 億港元(約 5.35 億美元),包括高瓴投資和 Grab Holdings 等基石投資者一共認購了 1.48 億美元,公開發售部分獲 168.65 倍超額認購——市場情緒一片高漲。這樣的火熱場面,容易讓人誤以為激光雷達是一門穩賺不賠的好生意。

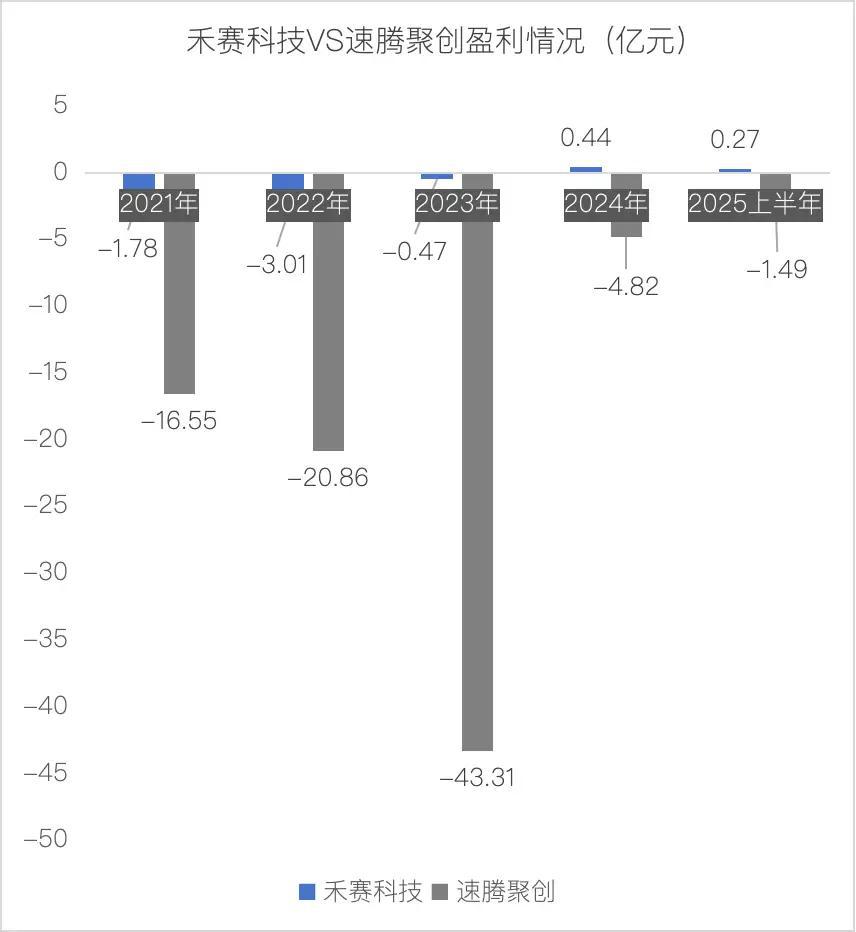

事實上,盡管激光雷達是智駕系統的 " 眼睛 ",在新能源車的產業鏈中不可或缺,盈利的企業卻是屈指可數。即便是行業龍頭禾賽科技,今年一季度仍虧損 1750 萬元,直到二季度才勉強扭虧;另一家頭部企業速騰聚創,2025 年上半年仍虧損 1.5 億元。

當年智能手機普及時,蘋果、三星都賺得盆滿缽滿;電動車興起時,特斯拉、比亞迪也找到了賺錢的路子。可在激光雷達這里,技術價值和賺錢能力并不成正比。

從全球競爭來看,中國企業已經占了絕對優勢。Yole Group 的報告顯示,中國激光雷達品牌占全球 95% 的份額,禾賽科技、速騰聚創、華為、圖達通被稱為 " 四巨頭 "。曾經領先的海外企業如 Velodyne 已被收購,Quanergy 黯然退市,話語權幾乎完全掌握在中國企業手中。

即便如此,當激光雷達從豪華車的專屬變成平價車的標配,禾賽和速騰聚創卻面臨 " 銷量上漲、單價下跌 " 的窘境。2025 年,國內激光雷達裝機量有望沖擊 250 萬顆。但激光雷達的平均售價卻從 2022 年的每臺 8000-10000 元,一路跌到了 2025 年的 2000-3000 元。

激光雷達企業為什么賺錢這么難?

面對汽車市場的困境,激光雷達企業紛紛將目光投向了機器人市場,割草機器人、工業機器人、人形機器人 …… 這些新興應用真能破解它們的盈利難題嗎?

誰在賺錢?誰在虧錢?

要理清激光雷達行業的盈利真相,最直接的方式是看 " 四大巨頭 " 的財務表現,它們基本代表了中國激光雷達產業的水平。

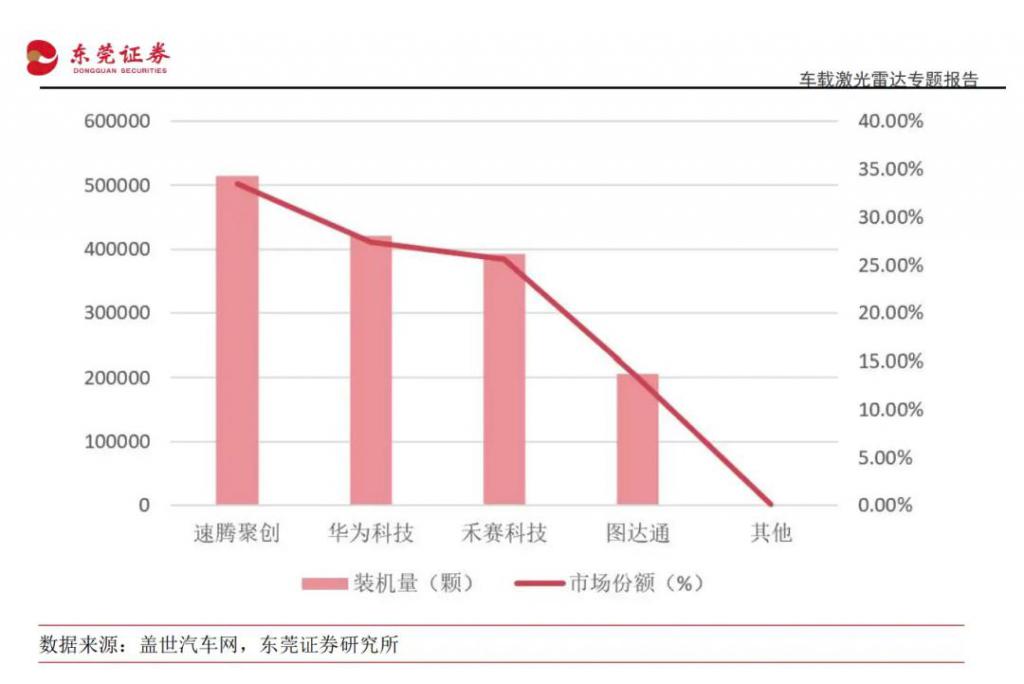

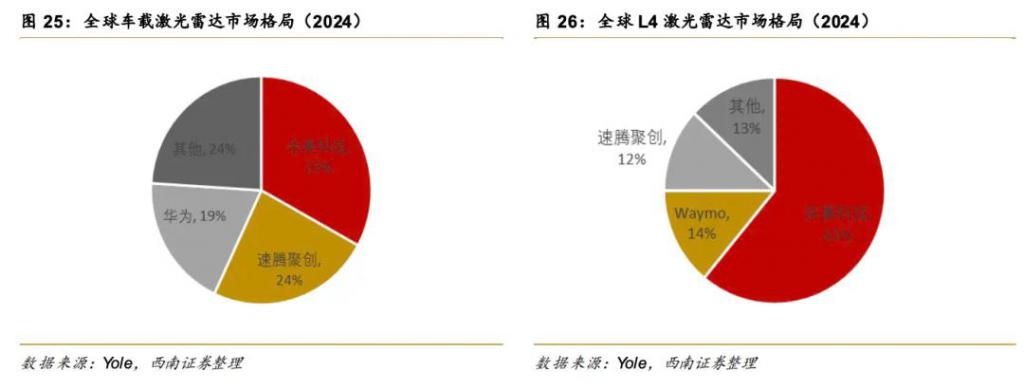

根據東莞證券研報,2024 年國內乘用車市場激光雷達標配規模最大的四家供應商依次為速騰聚創(33.6%)、華為(27.4%)、禾賽科技(25.6%)和圖達通(13.4%),市場份額總達 99.9%。

其中,禾賽科技和速騰聚創的競爭最為激烈,兩家企業在技術路線、市場策略、客戶群體上都有重疊。

其中,禾賽科技和速騰聚創的競爭最為激烈,兩家企業在技術路線、市場策略、客戶群體上都有重疊。

從 2024 年收入規模看,禾賽科技以 33% 的全球份額位居第一,速騰聚創以 26% 緊隨其后;但按出貨量計算,速騰聚創以 51.98 萬反超禾賽的 45.52 萬,成為 " 出貨之王 "。這反映了兩家企業不同的策略:一個偏重利潤,一個追求規模。

兩家在國內市場的份額也是此消彼長。2024 年,速騰聚創以 33.6% 的份額位居第一,禾賽以 25.6% 排名第三;而到 2025 年上半年,禾賽市場份額回升至 42%,重奪榜首,速騰則降至 27.4%,退居第三。

禾賽是目前四大巨頭中唯一公開實現盈利的企業,但其盈利之路并不平坦—— 2021 至 2023 年持續虧損,直到 2024 年才首次全年盈利。2025 年 Q1 再次虧損 1750 萬元,Q2 扭虧為盈,實現凈利潤 4410 萬元。

禾賽是目前四大巨頭中唯一公開實現盈利的企業,但其盈利之路并不平坦—— 2021 至 2023 年持續虧損,直到 2024 年才首次全年盈利。2025 年 Q1 再次虧損 1750 萬元,Q2 扭虧為盈,實現凈利潤 4410 萬元。

從市場地位看,禾賽確實底氣較足。Yole Group 數據顯示,其在 2021-2024 年連續四年蟬聯全球收入第一。尤其是在高價值的 L4 自動駕駛市場中,禾賽份額高達 61%,連續四年位居榜首,而速騰僅占 12%。

L4 市場的激光雷達價格通常在 5 萬 -15 萬元,遠高于 ADAS(高級駕駛輔助系統)市場的 2000-3000 元,這讓禾賽科技有了更高的利潤空間。

L4 市場的激光雷達價格通常在 5 萬 -15 萬元,遠高于 ADAS(高級駕駛輔助系統)市場的 2000-3000 元,這讓禾賽科技有了更高的利潤空間。

速騰聚創的情況更加復雜:雖為 2024 年全球出貨冠軍,但未擺脫虧損—— 2025 年上半年虧損 1.5 億元,所幸同比減虧 44.5%。

華為在激光雷達市場是個比較特殊的存在。作為其龐大業務體系中的一環,激光雷達業務未單獨披露財務數據,但市場表現強勢。2025 年上半年,華為一度成為國內市場份額最高的廠商。問界、阿維塔等車型均采用華為激光雷達,其生態護城河是其他企業難以復制的。

圖達通在四巨頭中規模最小,處境也最危險。目前正以 117 億港元估值借殼赴港上市,但財務狀況堪憂:2022 年至 2024 年前 9 個月,累計營收 3.1 億美元,累計凈虧損卻高達 5.4 億美元。更嚴峻的是過度依賴單一客戶——蔚來汽車貢獻九成以上收入。

面對中國企業的激烈攻勢,海外企業集體敗退。

激光雷達開創者 Velodyne 曾為行業霸主,但因商業化緩慢、成本控制不力,最終于 2022 年被 Ouster 收購;

Quanergy 因市值過低于 2024 年退市;

Luminar 雖仍在堅持,但也深陷虧損泥潭,2024 年前三季度凈虧損超 1 億美元。

關注該領域的投資人林濤指出,海外企業技術路線偏保守,成本控制能力弱," 起了大早,趕了晚集 ",在中國企業的技術與成本雙重優勢前已失去競爭力。

智駕越普及,激光雷達越難賺

這更令人疑惑:為什么在一個技術門檻高、需求增長快、中國企業占絕對優勢的行業,賺錢卻不容易?

毋庸置疑,激光雷達的技術價值已被市場驗證。

車企負責智駕系統的工程師趙青分析,激光雷達有安全價值、功能價值,也有面向潛在消費者的 " 情緒價值 ",激光雷達已經從此前的 " 上車生存性危機 " 進入到現在 " 幫車企賣車 " 的階段。

目前智能駕駛主要有兩種技術路線:一是以特斯拉為代表的 " 純視覺方案 ",主要依靠攝像頭 + 算法;二是 " 多傳感器融合方案 ",采用激光雷達 + 攝像頭 + 毫米波雷達的組合。從單個傳感器硬件成本看,激光雷達 > 毫米波雷達 > 攝像頭。

除了特斯拉堅持純視覺方案、小鵬部分車型采用純視覺路線外,目前主流智駕系統普遍采用激光雷達方案,每車配備 1-3 顆。

" 激光雷達就像汽車的眼睛,沒有它,車子在復雜路況下就像‘瞎子’。" 這代表了一些車企的觀點。趙青舉例說:在夜晚或者雨霧天氣,攝像頭容易受光線影響,導致 " 看不清 ",毫米波雷達雖然能測距離和速度,但因為對金屬物體過于敏感且分辨率不高,經常被過濾掉報警信號;這種情況下,激光雷達能夠提供更精準的三維環境信息,補足其他傳感器的短板。

市場需求的確正在高速增長。根據蓋世汽車研究院數據,2025 年上半年國內激光雷達裝機量已達 100.2 萬顆,同比再增 71%,全年有望沖擊 250 萬顆。更值得注意的是,單車配備激光雷達的數量也在增加:例如,新款問界 M9 從 1 顆提升到 4 顆;而在 L4 級 Robotaxi 領域,單車用量通常在 4 顆以上。

但這種技術認可和需求增長,并沒有轉化為企業的盈利能力。問題出在哪兒?

在智駕普及之前,激光雷達企業面臨的是 "小眾高價" 的難題。趙青稱,此前激光雷達主要用于自動駕駛測試車及少數高端車型,客戶對價格沒現在這么敏感。單價雖高,但市場規模有限,難以形成規模效應。

如今智駕普及,市場擴大,行業卻陷入 "量大價跌" 的困境。"20 萬甚至 10 萬出頭的車都需配備激光雷達,市場下沉擴大需求,但也帶來巨大價格壓力。" 趙青表示。

2022 年,激光雷達均價為 8000-10000 元;到 2025 年,已跌至 2000-3000 元。三年時間,它從 " 奢侈品 " 變成 " 必需品 ",部分產品甚至步入 " 千元時代 "。

為什么會陷入這樣的價格戰?說白了,激光雷達企業被上下游夾在了中間。

向上游看,核心器件受制于國外廠商。激光雷達的成本結構中,激光器和探測器等核心器件占比最高,約占總成本的 40%-50%。這些關鍵器件多依賴進口,成本壓縮空間有限。好在,芯片化、集成化及技術路線的變化使激光雷達的成本極大下降。

但向下游看,車企降本的訴求更強烈。汽車智能輔助系統供應商薛鑫表示,隨著新能源汽車競爭的白熱化,車企對成本控制要求越來越嚴格,每個零部件都要降成本,激光雷達雖然重要,但也不例外。

薛鑫透露," 整車廠還經常會‘扶持’自己的供應鏈體系 "。速騰聚創在其二季度財報中稱,失去了兩家主要客戶,其中一家選擇了戰略一級供應商的產品。

現在的一大趨勢是,智駕下沉、城市 NOA 功能向 10-20 萬元車型滲透。激光雷達是實現 NOA 的核心傳感器之一。這意味著,它必須適應這個價格區間車型的成本要求。

根據國盛證券,在這個趨勢下,速騰聚創的激光雷達價格從 2023 年的約 3000 元降至 2024 年的約 2300 元,降幅超過 20%;禾賽科技的產品價格也從約 2500 元降至約 2000 元。

除了產業鏈地位,技術路線趨同導致的差異化不足,也導致各家 " 只能 " 拼價格。

根據國金證券的研報分析,目前全球僅有約 8 家企業具備前裝量產車規級主視激光雷達的能力,真正具備市場競爭力的主流玩家只有速騰、禾賽、華為、圖達通 4 家。隨著半固態激光雷達成為 ADAS 量產方案的主流選擇,各家企業的技術路線日趨接近,產品性能差異不斷縮小。

" 現在主流廠商都在走半固態、芯片化、小型化的路線,產品參數也越來越接近。這種情況下,很多客戶傾向選擇價格更低的。" 趙青表示。

由此可見," 智駕越普及,激光雷達越難賺 " 的原因逐漸清晰:智駕普及帶來需求爆發,但產業鏈的中間地位使其缺乏議價能力,產品同質化之下,價格戰成為主流。結果,市場大了,錢卻更難賺了。

機器人市場,是希望還是新的泡沫?

當車載激光雷達市場陷入價格戰時,禾賽科技、速騰聚創不約而同地瞄向了一個新賽道:機器人。而且,押注的不是概念性的未來機器人,是實實在在能 " 賺錢 " 的割草機器人、配送機器人、清潔機器人。

從財報看,轉型初見成效:2025 年上半年,禾賽科技機器人激光雷達出貨 9.83 萬,同比暴增 7 倍,占總出貨量的 17.9%;速騰聚創機器人業務收入占比達到 28.2%。

但問題在于:這一新賽道真能將激光雷達企業拉出虧損泥潭嗎?

但問題在于:這一新賽道真能將激光雷達企業拉出虧損泥潭嗎?

要理解激光雷達為什么能從汽車跨界到機器人,得先搞清楚一個問題:為什么機器人離不開激光雷達?

簡而言之,激光雷達能提供精確的距離和空間關系。它通過發射激光束并接收回波,精確測量周圍物體的距離,并通過掃描構建三維環境地圖。

這種能力對機器人來說太重要了。想象一下,一個割草機器人要在你家花園里工作,它得知道哪里是草坪、哪里是花壇、哪里有障礙物。配送機器人要在寫字樓里送外賣,它得識別電梯、樓梯、行人。這些都需要精確的三維感知。

關鍵是,與傳統視覺傳感器(攝像頭)相比,激光雷達受環境光線變化的影響極小,無論是白天黑夜,還是陰天雨天,都能穩定 " 工作 "。這對需要 24 小時運行的機器人來說是剛需。宇樹科技、智元機器人、云深處科技、波士頓動力等頭部廠商的機器人產品,激光雷達搭載率都高于行業平均水平。

不過,需要說明的是,汽車激光雷達和機器人激光雷達的需求有所不同:車載需看得遠(200 米以上),機器人需看得細(10-50 米內精確感知);車載需應對高速運動,機器人需處理復雜靜態環境。

2025 年被許多人稱為 " 機器人元年 ",不過,激光雷達企業進入這個市場的時間更早。

禾賽科技是最早布局機器人市場的企業之一。2021 年,其推出了專門針對機器人的 JT 系列產品。特點是體積小、功耗低、成本相對較低。

速騰聚創起步稍晚,但攻勢更猛。2025 年初,其 CEO 邱純潮直接宣布 " 激光雷達全面進入數字化時代 ",推出了 E1R 和 Airy 兩大數字化產品,明確將機器人作為重要的戰略重點。

機器人市場最吸引激光雷達企業的,是它的盈利前景。

速騰聚創的財報顯示,2025 年上半年整體毛利率從 2024 年同期的 13.6% 大幅提升至 25.9%,這種改善很大程度上得益于機器人等高價值業務的增長。雖然機器人激光雷達平均單價從 2024 年同期的 8700 元降至 2025 年上半年的 4800 元,降幅約 45%,但相比汽車激光雷達 2000-3000 元的價格,仍有不錯的利潤空間。

" 機器人市場現在還沒有形成汽車那樣的成本控制體系。客戶更關注性能,對價格的敏感度相對較低。" 一位機器人企業的技術負責人表示。

更關鍵的影響在于商業模式的轉變:激光雷達企業不再只是賣硬件了。

在汽車市場,客戶主要是大型車企,它們有強大的技術團隊和整合能力。激光雷達供應商提供相對標準化的產品,由車企完成系統集成。

但機器人市場客戶高度分散,從大公司到創業團隊技術能力不一,許多客戶需要的是開箱即用的完整解決方案,包括硬件調試、算法優化與軟件適配。

這是因為機器人市場有個特點:場景高度碎片化。例如,割草機器人要識別草坪邊界,配送機器人要避開行人,工業機器人要精確定位貨架,每個場景的需求都不一樣。這看似麻煩,卻為激光雷達企業帶來新機會。頭部廠商可以用一套硬件平臺,配上不同的軟件,服務各種細分場景。這樣既能降低成本,又能滿足個性化需求。

從禾賽港股上市認購火爆場面來看,機器人市場為激光雷達企業帶來的不僅是新收入來源,更是對市場空間的重新想象。

汽車市場雖然大,但相對封閉。全球每年汽車產量約 9000 萬輛,即使每輛車都裝激光雷達,市場天花板也是可見的。

機器人市場不一樣,從割草機器人到配送機器人,從工業機器人到服務機器人,應用場景幾乎無限。更重要的是,這個市場正在高速增長。

綜合分析,機器人市場對激光雷達公司來說,確實是個大機會。樂觀來看,這個市場提供新的增長空間和利潤來源,可能推動企業從硬件向解決方案轉型。

但挑戰同樣存在。一方面,目前機器人激光雷達市場主要由速騰聚創和禾賽科技主導,但這種格局可能不會長期維持。車載激光雷達的技術可以應用到機器人領域,這意味著其他競爭對手可能也會切入,華為、圖達通,甚至是新的進入者,都會導致競爭加劇。

另一方面,機器人市場比汽車市場復雜得多。公司需要從硬件供應商轉型為解決方案提供商,需要在技術、市場、生態等多個維度建立新能力。

林濤稱,相比于那些還停留在傳統硬件思維的公司,能率先在新的生態中建立壁壘的公司,才可能走出 " 賺錢難 " 的困局。

來源:定焦one