隨著大模型六小虎在 AGI 上的后撤第一槍被正式打響,中國大模型行業的分水嶺快速露出水面、更加清晰。

初創公司在下一代超大規模模型競爭中的局限性開始被廣泛關注,大廠「不下桌」的資本籌碼變得更加明顯。

無論是百度宣布 2025 年將推出下一代基座模型,還是阿里、字節在 AI 人才和資金上的繼續投入,潮水退去,大模型在決勝戰場的主導權還是來到了大廠手中。

01 追趕與轉向

2024 年,中國的大模型分水嶺其實已經出現,無論是大廠還是創業公司,在技術、產品、商業化與生態等方面的戰略都開始分化。大家不再是沿著同一條路線發展,而是根據自己的能力與目標做出不同的選擇。百模大戰的階段終于過去。

以創業公司為例,估值超 200 億人民幣的 5 家大模型公司中,百川智能的重心已轉向行業大模型(如醫療),月之暗面與 MiniMax 的戰略優先級是 C 端產品與應用,只有智譜與階躍星辰仍在戰略上朝著 AGI 大模型發力。低于 200 億估值的 Tier 2 大模型公司也早已轉向,切垂直細分方向。

隨著 Claude 3.5 Sonnet 等國內外多家大模型強勢發布,性能大幅提升、達到了產品需求,各項指標測試甚至超過了 GPT-4o,OpenAI 不再一枝獨秀。大模型變成 " 電力 " 資源的趨勢已十分明顯。

一家專注 AI 代碼生成的創業公司就告訴雷峰網,2023 年他們還需要圍繞貼著大模型開發,這種模式的問題是但凡一家的大模型有更新、產品就要進行調整。但今年上半年,他們在應用開發中搭建了較大的容錯系統后,可以同時接入 5 個底層模型,并根據產品需求調用不同模型的最長處,比如純寫代碼時調用 Anthropic、指令遵循時調用 OpenAI。

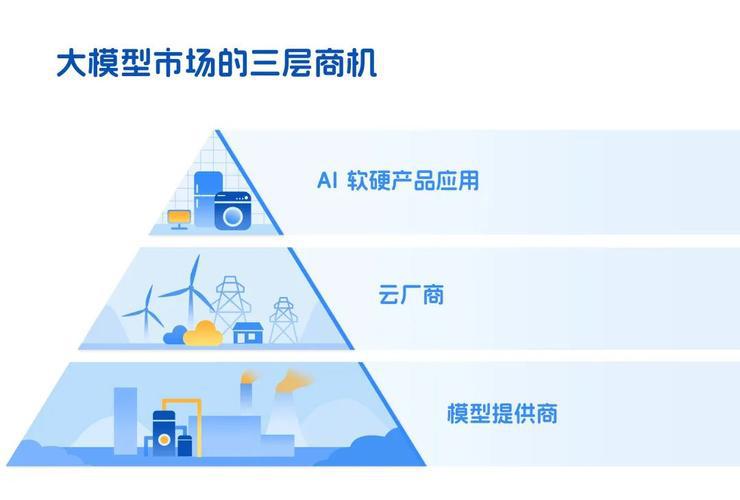

在此背景下,我們認為,長期來看大模型市場只會存在三層商機:底層基座模型提供商(類比發電廠)、中間云廠商(類比國家電網、南方電網)、上層 AI 軟硬產品應用(類比電冰箱、電風扇等電子產品)。

在發電廠、運營商、電氣類產品這三個層級中,無論是模型還是應用的創業型公司,由于資金、人才與資源的積累,客觀上至多只能選擇兩塊戰場、更多只能賭一個賽道。而由于基座模型訓練的難度與資源要求高,行業的共識是,接下來更多創業公司的機會可能只有應用層,包括 AIGC 軟件應用與 AI 智能硬件。

在發電廠、運營商、電氣類產品這三個層級中,無論是模型還是應用的創業型公司,由于資金、人才與資源的積累,客觀上至多只能選擇兩塊戰場、更多只能賭一個賽道。而由于基座模型訓練的難度與資源要求高,行業的共識是,接下來更多創業公司的機會可能只有應用層,包括 AIGC 軟件應用與 AI 智能硬件。

2024 年,OpenAI 仍在不斷發布新模型,但值得注意的是,GPT-5 遲遲沒有公布,雖然 OpenAI 發布了推理模型 o1,卻并沒有改變整個大模型格局。加上過去一年 OpenAI 流失多位核心技術骨干,人才在各個組織間流動、模型訓練技巧幾乎不再有秘密,下一代基座大模型的發展也面臨更大變數。

這些變數可能是:推出下一代基座大模型的公司不一定是 OpenAI;能夠推出下一代基座大模型的公司也不再只有 OpenAI。

據近期雷峰網與多位行業人士的交流,大家就接下來有望推出下一代基座大模型的團隊所需能力達成的幾個共識是:一是具備頂尖人才團隊,二是賬上有足夠多的錢,三是能有大量的訓練數據。高質量訓練數據匱乏的解決途徑包括仿真合成、用戶交互或真實世界數據收集等。

也因此,更多觀點認為,基座大模型的玩家會收斂到資金人才齊備的大廠、以及極少數創業獨角獸上。國內大廠中,只有在基座模型上具有領先身位的百度、以及阿里、字節有一定機會。

盡管近期曝出 DeepSeek V3 的訓練不到 600 萬美元,但行業公認下一代基座大模型的訓練成本仍是天文數字。

參考大模型的技術發展路徑,不難看出基座大模型的成本會走向兩個極端:

2020 年 6 月 OpenAI 推出千億模型 GPT-3 后,大模型技術兩年沒有重大進展,2022 年 5 月 Meta 仿照其推出的同等參數規模大模型 OPT-175B 所需計算成本降為 GPT-3 在 2020 年的 1/7。(更多內容可以閱讀雷峰網 2022 年報道《薛定諤的 AI 大模型》)但與此同時,OpenAI 在 2023 年之后推出下一代基座模型 GPT-4 的訓練成本是 GPT-3 的 10 倍以上。

也就是說,基于或借鑒已有大模型進行二次訓練或優化的計算成本下降是必然趨勢,同時推出下一代參數規模更大、智識水平更高的基座模型成本上升也是意料之中。諸如 DeepSeek V3 的技術成功是杰出的,但萬丈高樓平地起必然比站在巨人肩膀上摘果子的難度與投入更大。根據其他媒體的報道,OpenAI 訓練一遍 GPT-5 的算力成本就高達 5 億美元。

前零一萬物首席架構師潘欣就告訴雷峰網,他認為大模型公司在 " 國內的第一梯隊一年要燒 10 億美金,國際一年可能要 50 億美金 "。10 億美金的數字是推算出來的:訓練一次多模態大模型大約需要 1000 萬美金,一個模型可能要進行上百次實驗。因此,下一代大模型的牌桌從資金實力上就已篩掉一批人。

在海外硅谷,近期 GPU 的價格下降也十分明顯,算力不再像之前那么緊張。造成這一現象的原因主要有兩個,一是供應量加大,二是需求量減少,海外也從 2023 年的模型自訓練轉向直接調用 API。這說明海外的基座大模型玩家也已收斂到頭部大廠或創業公司。

2023 那年,國內大廠包攬模型、云與應用的態勢還不算明顯:字節雖有云雀大模型、也已推出豆包,行業聲量上只有火山引擎站位突出;阿里雖然在云和模型層有一定累積,但多集中在 TOB 場景,C 端 AI 應用步履緩慢。百度雖布局 AI 十數年,技術積累明顯,在模型 - 云 - 應用也均有布局,但在大模型落地的產品、應用、場景、生態上仍在下功夫。

到了 2024 年,阿里旗下的 AI 應用通義正式從阿里云分拆,開始在 C 端發力;字節重金招入大批人才,在豆包推廣上投入大量預算。百度在行業大模型與 C 端應用上共同發力,實現一批場景的商業化驗證。至此,百度、字節、阿里形成大廠集體陣容,在戰略布局上與創業公司形成了明顯的優勢差。

我們預計,2025 年,在大模型領域,無論是基座模型層還是 AI 應用層,大廠與大廠之間、大廠與創業公司之間、創業公司與創業公司之間的鏖戰都會更加慘烈。無論從數據、人才與資金,大廠都占了更大優勢,但我們也相信,或許有意想不到的黑馬會沖出。

02 大廠們的籌碼

百度、字節、阿里能夠在基座模型、云服務廠商與上層應用中均有布局,這是大廠押注大模型浪潮、應對不確定性的安全牌。不過,這幾家大廠是否會選擇競爭下一代基座大模型(包括文本與多模態),云廠商如何兼顧自家模型與開源模型,以及應用層選擇 B 端、C 端還是智能硬件或機器人等,也將決定接下來各家在大模型市場中的生態位。

目前各家布局也有所特色:

基座模型層,百度的投入與態度都很堅決,且不采用賽馬機制、而是統一組隊,團隊成員是過去 2024 年相對較穩定的。而阿里、字節等大廠在文本、圖文或視頻上或多或少有資源競爭與團隊競爭,賽馬制明顯。

云服務層,火山引擎綁定豆包與即夢、同時獲取其他創業公司的基座模型授權;百度重點打頭部國央企等客戶,目前已有六成在使用其 AI 服務;阿里云則一貫,買買買,投資兇猛。

應用層,百度與阿里同時發力 B、C 端。B 端與行業頭部客戶共創行業大模型,C 端百度有 AI 搜索、文庫、網盤等業務,阿里則以夸克搜索、通義 App 為主要抓手。百度、阿里、字節也都使用自家基座大模型升級內部產品,其中百度更是重在業務重構。字節的優先級不在行業大模型,主要聚焦在多模態 C 端應用開發,發力豆包、即夢、剪映等。

AGI 真正到來之前,最終贏家還未確定。對大廠來說,全面布局基座模型、云服務與應用端均有布局的優勢是能保底增收、以守為攻,難點在于資源分配、組織協調與執行效率。

在下一代基座模型的牌桌上,百度、阿里、字節三者也展現出不同的優勢。阿里是生態打法,對外投資和模型開源都是希望能把更多大模型玩家聚集在自家平臺上。而字節延續一貫的土豪打法,結合算力儲備、C 端產品生態閉環為多模態基座模型的訓練提供支持。百度作為國內最早在大模型上投入的企業,在行業認知、模型技術積累和 B、C 端數據層面都有一定的領先優勢。

單從基本盤來看,百度在競爭下一代基座模型上勝率較高,關鍵在于其要保持甚至超越原有優勢。

算法積累時間長、技術系統完善、團隊人才資深穩定、資金雄厚,都決定了百度可能是接下來極少數幾家能夠推出下一代基座大模型的中國公司之一。近期知識產權解決方案提供商 Questel 發布的《2024 深度學習專利全景報告》顯示,從 2011 年到 2023 年,百度在深度學習和大模型領域申請專利數位居全球第一。其中,百度大模型創新表現出色,大模型專利申請 283 件,中國排名第一,騰訊第二、阿里第三。

全球深度學習專利企業申請人排名

全球深度學習專利企業申請人排名

此外,基座大模型在百度內部的戰略優先級、豐富的 B/C 端數據來源也會是百度差異化競爭條件。

之所以談到戰略優先級,是因為 2024 年全球已有多家公司宣布退出或減少大模型的預訓練投入,技術優先級從大規模預訓練轉向微調、指令優化或現有模型的行業適配優化,戰略制定以商業化考慮為先。但據了解,百度仍在繼續投入預訓練,并預計在 2025 年年初推出下一代文心大模型。

當技術不再是秘密、大模型的發展走勢也更清晰時,在一些關鍵問題的抉擇上,決心比能力更能決定未來的形態。以基座模型的升級為例,當下一代大模型的訓練投入成本從千萬美金上升到 5 億、10 億,一些團隊即使有能力參與競爭也可能會因為商業的考量而退出競賽。風險高的牌桌不適合籌碼過少的玩家,只有能夠自我造血、且有堅定技術信仰的公司能夠頂住壓力,繼續往下摸索。

百度從 2010 年前后開始全力轉向人工智能,曾一度因為布局過早而踩了許多先行者注定要踩的坑,但也因此提前趕上了 AI 的浪潮。根據百度多次公開披露,多年來百度一直將超過收入所得的 20% 用于人工智能等技術的研發,研發占比遠超其他同規模大廠。

在戰略驅動的勝利下,百度在 2023 年 3 月推出中國第一個類 ChatGPT 產品文心一言,同時基于文心大模型與各行各業共創行業大模型。除了文心一言,也是在 2023 年,百度內部提出用大模型技術對全線產品進行重構,百度文庫、百度網盤、自由畫布等產品也因此得以在 2024 年沖出。

與創業公司相比,擁有龐大業務線的大公司,實現能夠打破公眾預期、引人矚目的創新通常需要更高的門檻。但不得不承認,百度 C 端 AI 應用的發展比我們想象地迅猛。

以百度文庫為例。據百度官方消息,百度文庫在國內的付費用戶已經突破 4000 萬。根據其他媒體報道,截止 12 月底,百度文庫僅 AI 功能的月活躍用戶數已超過 9000 萬,該數字僅次于 ChatGPT 的 3.1 億,位列全球第二。相比之下,豆包的月活躍用戶數是 5000 萬規模。

不論是文心一言還是百度文庫,百度在 C 端產品上的先發優勢仍在持續起作用,對用戶心智的搶先占領,決定了市場份額。尤其在付費的情況下,用戶極少會更換產品使用。在海外 ChatGPT 的 C 端收入仍難被超越也是同一邏輯。雷峰網

不論是文心一言還是百度文庫,百度在 C 端產品上的先發優勢仍在持續起作用,對用戶心智的搶先占領,決定了市場份額。尤其在付費的情況下,用戶極少會更換產品使用。在海外 ChatGPT 的 C 端收入仍難被超越也是同一邏輯。雷峰網

根據數據飛輪的原理,越早形成網絡效應的 C 端大模型產品,就能越早形成數據飛輪,促進大模型智能進化。因此,在 C 端應用上的優勢,不僅是商業化成功的驗證。從數據的角度來說,也是百度的籌碼之一。

從行業上看,高質量訓練數據的匱乏已經成為下一代基座大模型訓練的重要影響因素之一。

GPT-4 的參數規模是 1.6-1.7T,行業猜測 GPT-5 的參數可能是 10T 以上,也就是說下一代基座模型所需的數據量大約是現有的 8 倍以上。在 NeurIPS 2024 上,Ilya Sutskever 宣稱預訓練命運終結的主要原因就是,我們只有一個互聯網,訓練模型所需的海量數據即將枯竭,唯有從現有數據中尋找新的突破、AI 才會繼續發展。Ilya 預測的數據突破口是智能體、合成數據與推理時計算。

也就是說,在大廠之間關于下一代模型訓練的競爭中,率先實現數據飛輪的公司將有更高的勝率。

在這個問題上,百度的數據優勢包括:1)百度搜索引擎帶來的大規模中文數據。2)百度智能云積累的企業場景數據。3)文心一言、百度文庫、百度網盤等 C 端應用產生的用戶交互數據。4)自動駕駛產生的大量高質量多模態數據。5)知識增強技術提高優質數據的利用率。6)完善的數據安全使用體系。

百度的 B 端與 C 端業務同時與模型結合,率先形成數據飛輪,有望幫助大模型訓練解決高質量數據稀缺問題。雷峰網

除了基座模型與 B、C 端應用,中間層的算力與 API 服務對大廠也是考驗與機遇同在。當越來越多 AI 應用公司出現,大廠們能否在穩住底層與上層實力的同時,扮演好中間的服務商角色?

盡管現在國內的 AI 應用團隊還不夠多,星星之火仍未燎原,但當前的大模型應用商都已將多個模型接入應用底層、按需調用。在未來,一個任務可能是 4、5 個模型一起完成。唯一的問題是,現在大模型都分散在不同的云廠商手中,且相互之間不兼容。從用戶的體驗看,如何低成本調用不同廠商的基座模型是他們最關心的問題。雷峰網

一位 AI 代碼生成的廠商向雷峰網評價,最理想的模式是通過一家云廠商能同時接好幾家大模型。從價格模型看,每家云廠商都需要擁有至少一個主打模型,同時拿到其他模型的授權或自己投入開發多個類別的基座模型。但在方便 AI 應用開發的角度來看,無論海內外,許多云廠商的產品開發體驗仍處于起步階段。

由于基座模型的不斷迭代,百度在中間層的基本盤已能穩住。此外,飛槳平臺為文心大模型提供高效的訓練和推理支持,為開發者提供完整工具鏈和開發環境,在爭奪開發者與企業開發生態上有優勢。百度自建數據中心和 AI 專用加速硬件,昇騰芯片和其他國產硬件的支持增強了技術自主性,也能很大程度上規避外界因素的影響。

總的來說,2025 年,中國大模型格局從百模大戰到大浪淘沙,進入快速的洗牌期。接下來一年中,或將有更多創業公司在下一代基座模型競爭中退場。從如今的戰略決心和糧彈儲備來看,留在下一代基座模型升級道路上,始終穩坐「大模型牌桌」的可能只有百度、字節、阿里等大廠。可以預見,2025 年的大模型競爭格局也將就此打開全新的局面,大浪淘沙下,眾者進入深水區。

來源:獵云網