2024 年,我國(guó)汽車類消費(fèi)品零售總額高達(dá) 5 萬(wàn)億元,占全國(guó)社會(huì)消費(fèi)品零售總額的 10.31%,成為居民消費(fèi)的重要組成部分。

汽車產(chǎn)業(yè)作為經(jīng)濟(jì)發(fā)展的支柱產(chǎn)業(yè)之一,圍繞下游整車廠,形成了一個(gè)涵蓋鋼鐵、能源、機(jī)械、電子服務(wù)、金融等多個(gè)領(lǐng)域的龐大產(chǎn)業(yè)集群。

今年以來(lái),A 股就有匯通控股(603409.SH)、毓恬冠佳(301173.SZ)、黃山谷捷(301581.SZ)等多家汽車產(chǎn)業(yè)鏈企業(yè)成功上市。此外,浙江華遠(yuǎn)(301535.SZ)已于 3 月 14 日完成申購(gòu),即將在創(chuàng)業(yè)板上市。

近期,又有一家做汽車座椅和內(nèi)飾件的公司向資本市場(chǎng)發(fā)起沖擊。

格隆匯新股獲悉,3 月 19 日,廣西雙英集團(tuán)股份有限公司(簡(jiǎn)稱 " 雙英集團(tuán) ")向北交所遞交了上市招股書并獲受理,保薦人為國(guó)金證券股份有限公司。

值得注意的是,在下游整車廠的壓力下,雙英集團(tuán)的主要產(chǎn)品座椅總成單價(jià)呈現(xiàn)下降趨勢(shì)。

那么,雙英集團(tuán)的經(jīng)營(yíng)情況如何?汽車座椅行業(yè)現(xiàn)狀如何?接下來(lái),讓我們透過(guò)招股書來(lái)一探究竟。

重慶大學(xué)校友夫婦創(chuàng)業(yè),專注做汽車座椅

雙英集團(tuán)的前身雙英有限成立于 2003 年 12 月,總部位于廣西柳州。

公司的控股股東是楊英,實(shí)際控制人是楊英及其丈夫羅德江,二人合計(jì)控制雙英集團(tuán) 59.63% 的表決權(quán)。

其中,楊英直接持有公司 55.07% 的股份。羅德江直接持有公司總股本的 0.0088%;此外,二人通過(guò)柳州東和、柳州東渝間接控制公司 4.56% 的表決權(quán)。

今年 55 歲的楊英女士畢業(yè)于重慶大學(xué)工商管理專業(yè)。她的職業(yè)經(jīng)歷比較豐富,橫跨塑料、地產(chǎn)、銀行、電子等多個(gè)領(lǐng)域。她于 2003 年 12 月創(chuàng)辦了雙英有限,目前任董事長(zhǎng)兼總裁。

楊英的丈夫羅德江比她大 5 歲,二人不僅是校友,還就讀于同一個(gè)專業(yè)。2023 年 4 月之前,羅德江在雙英集團(tuán)擔(dān)任總裁、副董事長(zhǎng)等職務(wù);不過(guò),目前他的職業(yè)重點(diǎn)轉(zhuǎn)移到了其他公司,他僅在雙英集團(tuán)擔(dān)任戰(zhàn)略顧問(wèn)。此外,二人的兒子羅森也在雙英集團(tuán)任董事。

夫妻二人的產(chǎn)業(yè)版圖非常龐大,除雙英集團(tuán)旗下的 18 家控股子公司、2 家分公司之外,楊英直接對(duì)外投資的其他公司還有 8 家,橫跨鋼材、化工材料、投資、茶葉、齒輪、貿(mào)易等多個(gè)領(lǐng)域。

說(shuō)回雙英集團(tuán),這家公司的股票曾于 2016 年 6 月 16 日起在全國(guó)股轉(zhuǎn)系統(tǒng)掛牌公開轉(zhuǎn)讓,2017 年 9 月 21 日起終止掛牌。

雙英集團(tuán)主要從事汽車座椅、汽車內(nèi)外飾件研發(fā)、生產(chǎn)和銷售,其客戶群體包括上汽通用五菱、長(zhǎng)安汽車、吉利汽車、長(zhǎng)安跨越等主流整車廠,以及佛吉亞、李爾、埃馳等國(guó)際知名的一級(jí)汽車零部件廠商,還包括比亞迪、賽力斯等知名新能源汽車整車企業(yè)。

公司主要合作企業(yè),來(lái)源:招股書

公司主要合作企業(yè),來(lái)源:招股書

雙英集團(tuán)的主要產(chǎn)品可分為汽車座椅、汽車內(nèi)外飾件、模具等。2024 年 1-6 月,汽車座椅的收入占比為 69.15%,內(nèi)外飾件的銷售收入占比為 26.91%。

營(yíng)業(yè)收入有所增長(zhǎng),依賴大客戶上汽集團(tuán)

得益于在新能源車領(lǐng)域的拓展,近幾年雙英集團(tuán)的收入有所增長(zhǎng)。

財(cái)務(wù)數(shù)據(jù)方面,2022 年、2023 年及 2024 年(報(bào)告期),雙英集團(tuán)的營(yíng)業(yè)收入分別為 20.51 億元、22.05 億元、25.8 億元;同期扣非后的歸母凈利潤(rùn)分別為 6342.61 萬(wàn)元、9919.17 萬(wàn)元和 9154.84 萬(wàn)元。

2024 年度,公司凈利潤(rùn)有所下滑,主要受合肥雙英、長(zhǎng)沙雙英、西安雙英、湘潭雙英等新設(shè)工廠前期實(shí)現(xiàn)收入較少而成本費(fèi)用較大影響,導(dǎo)致 2024 年度盈利水平下降。

關(guān)鍵財(cái)務(wù)數(shù)據(jù),來(lái)源:招股書

關(guān)鍵財(cái)務(wù)數(shù)據(jù),來(lái)源:招股書

按終端銷售的汽車類型來(lái)看,雙英集團(tuán)的收入結(jié)構(gòu)出現(xiàn)了較大的變化。

其中針對(duì)新能源汽車產(chǎn)品的銷售收入持續(xù)提高,收入金額由 2022 年的 3.93 億元提升至 2024 年的 14.87 億元,三年復(fù)合增長(zhǎng)率達(dá) 94.42%,收入占比由 19.18% 提升至 57.63%。未來(lái),新能源汽車產(chǎn)品業(yè)務(wù)將成為公司收入持續(xù)增長(zhǎng)的重要支撐。

相應(yīng)的,針對(duì)油車的銷售收入和占比都有所下降。

作為一家制造業(yè)公司,毛利率可以說(shuō)是 " 生命線 "。報(bào)告期內(nèi),雙英集團(tuán)的綜合毛利率分別為 12.17%、15.71% 和 16.01%,主要是內(nèi)外飾這塊產(chǎn)品的毛利率有所提升帶動(dòng)整體毛利率提升。

不過(guò),2022 年和 2023 年,雙英集團(tuán)的綜合毛利率低于可比公司平均數(shù),與繼峰股份較為接近。同行業(yè)公司之間的差異,主要受產(chǎn)品結(jié)構(gòu)、業(yè)務(wù)規(guī)模、客戶及應(yīng)用車型不同等因素影響。

同行業(yè)可比公司毛利率對(duì)比,來(lái)源:招股書

同行業(yè)可比公司毛利率對(duì)比,來(lái)源:招股書

盡管報(bào)告期內(nèi)雙英集團(tuán)的毛利率總體有所提升,但是相對(duì)其他行業(yè),這個(gè)毛利率水平實(shí)在難言樂(lè)觀,當(dāng)然這與下游汽車行業(yè)的境況有莫大的關(guān)系。

自 2023 年初,以特斯拉為代表的新能源汽車主機(jī)廠主動(dòng)降價(jià)以來(lái),汽車行業(yè)價(jià)格競(jìng)爭(zhēng)日趨激烈,國(guó)內(nèi)各大主機(jī)廠競(jìng)相調(diào)低售價(jià)或推出高性價(jià)比產(chǎn)品,整車廠商對(duì)于成本控制的考量逐步加深,沖擊市場(chǎng)格局。

整車廠對(duì)汽車零部件廠商具有較強(qiáng)的議價(jià)能力,下游日子難過(guò),自然會(huì)倒逼上游降價(jià),這也是整個(gè)汽車產(chǎn)業(yè)鏈的共識(shí)。

關(guān)于這一點(diǎn),雙英集團(tuán)的招股書中也能體現(xiàn)出來(lái),其主要產(chǎn)品座椅總成的平均單價(jià)由 2022 年的 364.21 元 / 件降至 2024 年的 323.36 元 / 件,降幅為 11.22%。

如果未來(lái)公司不能有效控制成本,或者不能持續(xù)開發(fā)出滿足汽車整車制造商需求的新產(chǎn)品,將給公司毛利率帶來(lái)不利影響。

公司主要產(chǎn)品的售價(jià),來(lái)源:招股書

公司主要產(chǎn)品的售價(jià),來(lái)源:招股書

雙英集團(tuán)的發(fā)展離不開上汽集團(tuán)的訂單助力,報(bào)告期內(nèi),上汽集團(tuán)貢獻(xiàn)的收入占比分別為 61.97%、55.38% 和 47.98%,存在較大依賴。

此外,長(zhǎng)安汽車和吉利汽車分別是公司的第二和第三大客戶,2024 年 1-6 月分別貢獻(xiàn)了 10.49% 和 8.36% 的收入。

值得注意的是,雙英集團(tuán)面臨一個(gè)不得不重視的問(wèn)題——資產(chǎn)負(fù)債率高企。報(bào)告期各期末,公司合并口徑資產(chǎn)負(fù)債率分別為 84.31%、79.39% 和 78.39%。

隨著經(jīng)營(yíng)規(guī)模的擴(kuò)大,雙英集團(tuán)的日常資金需求逐漸上升,相關(guān)運(yùn)營(yíng)資金主要源于經(jīng)營(yíng)所得和銀行借款等;報(bào)告期內(nèi)為擴(kuò)大生產(chǎn)規(guī)模,公司持續(xù)投入長(zhǎng)期資產(chǎn)建設(shè),相關(guān)資本性支出資金的需求較大,公司主要通過(guò)債務(wù)融資方式補(bǔ)充資金缺口,使得公司資產(chǎn)負(fù)債率相對(duì)較高。

若未來(lái)公司客戶未能及時(shí)回款或?qū)ν馊谫Y能力受限,可能使公司正常運(yùn)營(yíng)面臨較大的資金壓力,對(duì)公司的償債能力和持續(xù)經(jīng)營(yíng)能力產(chǎn)生不利影響。

目前國(guó)內(nèi)汽車座椅市場(chǎng)集中度較高,由外資主導(dǎo)市場(chǎng)

自 20 世紀(jì) 90 年代起,全球汽車行業(yè)經(jīng)歷了近 10 年的連續(xù)增長(zhǎng),進(jìn)入 21 世紀(jì)后,雖然汽車行業(yè)已邁入成熟發(fā)展階段,但依舊保持穩(wěn)定增長(zhǎng)態(tài)勢(shì)。

2018 年開始,受主要經(jīng)濟(jì)體增長(zhǎng)放緩、貿(mào)易摩擦、公共衛(wèi)生事件等因素的影響,汽車產(chǎn)銷量開始下滑,到 2020 年達(dá)到最低。

為了應(yīng)對(duì)全球汽車市場(chǎng)的下滑,多國(guó)政府和相關(guān)行業(yè)組織、汽車企業(yè)采取多種措施努力促進(jìn)汽車市場(chǎng)復(fù)蘇,新能源汽車也逐漸成為帶動(dòng)汽車行業(yè)景氣度的新增長(zhǎng)點(diǎn)。2021 年,全球汽車行業(yè)產(chǎn)銷量實(shí)現(xiàn)回升,全球汽車行業(yè)呈現(xiàn)出穩(wěn)定復(fù)蘇態(tài)勢(shì)。

2017 年全球新能源汽車銷量首次突破 100 萬(wàn)輛,根據(jù)蓋世咨詢出具的研報(bào)顯示 2023 年新能源汽車銷量達(dá)到 1368.9 萬(wàn)輛,2018 年至 2023 年復(fù)合增長(zhǎng)率達(dá)到 46.65%。

相關(guān)數(shù)據(jù)預(yù)計(jì),到 2030 年,全球乘用車市場(chǎng)規(guī)模預(yù)計(jì)超過(guò) 8000 萬(wàn)臺(tái),其中新能源汽車滲透率將達(dá) 50% 左右。

2012 年我國(guó)新能源汽車銷量為 1.28 萬(wàn)輛,滲透率為 0.07%,至 2024 年已達(dá)到 1286.6 萬(wàn)輛,滲透率達(dá)到了 40.9%。

作為汽車內(nèi)飾的核心組件之一,座椅不僅對(duì)駕駛體驗(yàn)和安全性至關(guān)重要,其成本還占汽車內(nèi)飾總成本的 45%。目前,單輛汽車座椅的價(jià)值超過(guò) 4000 元,占整車成本的 3% 至 5%。

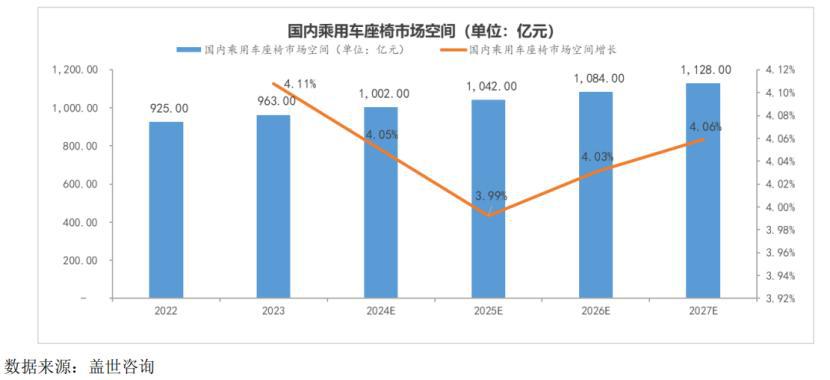

根據(jù)蓋世咨詢數(shù)據(jù)顯示,2022 年國(guó)內(nèi)乘用車汽車座椅市場(chǎng)規(guī)模為 925 億元。隨著乘用車銷量的增長(zhǎng),2023 年我國(guó)乘用車座椅市場(chǎng)增長(zhǎng)至 963 億元。

未來(lái),隨著乘用車銷量的增長(zhǎng)疊加座椅單車價(jià)值量的提升,乘用車座椅市場(chǎng)空間將進(jìn)一步擴(kuò)大,預(yù)計(jì)將在 2027 年達(dá)到 1128 億元。

來(lái)源:招股書

來(lái)源:招股書

目前國(guó)內(nèi)汽車座椅市場(chǎng)競(jìng)爭(zhēng)集中度較高,由外資主導(dǎo)市場(chǎng)。2022 年國(guó)內(nèi)汽車座椅 CR5 為 68%,其中,排名前三的是延鋒、李爾、安道拓,市占率分別為 29%、15%、9%;在國(guó)內(nèi)市場(chǎng)份額前五的廠商中,除了延鋒系以外,均為外國(guó)廠商。雙英集團(tuán)的市占率約 4%,排在第 6。

來(lái)源:招股書

來(lái)源:招股書

總體而言,雙英集團(tuán)依托于新能源汽車的發(fā)展,過(guò)去幾年?duì)I收有所增長(zhǎng),但是 2024 年凈利潤(rùn)出現(xiàn)下滑。在下游整車廠的壓力下,公司的主要產(chǎn)品座椅總成單價(jià)趨于下降。未來(lái),公司能否持續(xù)綁定大客戶并拓展其他整車廠,在生產(chǎn)端實(shí)現(xiàn)降本增效,保持業(yè)績(jī)的穩(wěn)定增長(zhǎng),格隆匯將保持關(guān)注。

來(lái)源:格隆匯