要么適應新的競爭規(guī)則,要么只能漸漸掉隊。

一場席卷零食行業(yè)的洗牌正在加速。

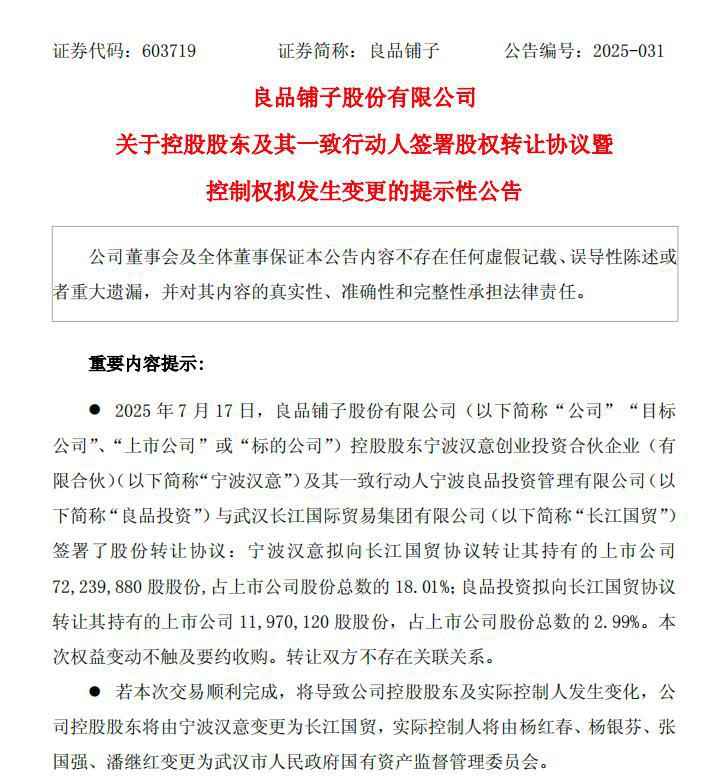

7 月 17 日晚間,昔日的 " 高端零食第一股 " 良品鋪子發(fā)布公告,擬引入武漢長江國際貿(mào)易集團投資,后者出資 14.9 億元拿下良品鋪子 29.99% 股權(quán),交易完成后將成為公司控股股東,其背后的武漢國資委成為公司實際控制人。

良品鋪子股權(quán)轉(zhuǎn)讓協(xié)議,圖 / 良品鋪子上市公司公告

良品鋪子股權(quán)轉(zhuǎn)讓協(xié)議,圖 / 良品鋪子上市公司公告

作為昔日的國產(chǎn)休閑零食龍頭,良品鋪子此番 " 賣身 " 或許迫不得已。

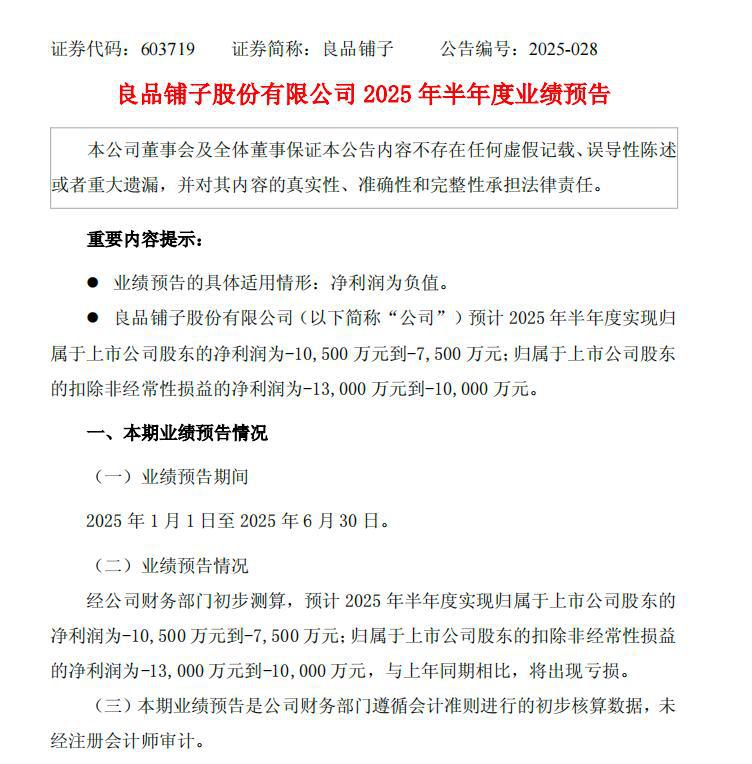

據(jù) 7 月 14 日的業(yè)績預告,良品鋪子預計 2025 年半年度歸母凈虧損達到 7500 萬元~1.05 億元,與 2024 年同期的 2389 萬歸母凈利潤相差巨大。

而早在 2024 年,良品鋪子便已由盈轉(zhuǎn)虧,全年錄得歸母凈虧損 4610 萬元,成為 2020 年上市以來后的首次年度虧損。

而在行業(yè)另一端,量販零食品牌卻呈現(xiàn)出截然不同的景象。

今年 5 月,量販零食巨頭鳴鳴很忙向港交所遞交招股書,宣布 2024 年公司營收 393 億元,GMV 達 555 億元,門店數(shù)量達 14394 家,覆蓋全國 28 個省份。

而鳴鳴很忙最大的競爭對手——萬辰集團則在 3 月份宣布旗下量販零食品牌簽約門店數(shù)量超 1.5 萬家,好想來在營門店超 1 萬家。隨后的 4 月,萬辰集團發(fā)布的 2024 年報,顯示旗下量販零食業(yè)務在 2024 年錄得營收 323.29 億元。

零食玩家們 " 冰火兩重天 " 的境遇,折射出行業(yè)正在經(jīng)歷的一場深刻變革。

消費降級浪潮下,渠道重構(gòu)正在悄然發(fā)生,傳統(tǒng)零食品牌的溢價體系正在崩塌。以量販模式為代表的新玩家,正用 " 薄利多銷 " 的邏輯重新定義規(guī)則。

一場關(guān)于定價權(quán)、渠道控制力和用戶心智的爭奪戰(zhàn)正在展開,誰能在這場變局中站穩(wěn)腳跟?

01 激烈競爭下,良品鋪子撐不住了?

昔日 " 高端零食第一股 " 良品鋪子,如今不得不彎下腰,直面品牌價值重估的痛苦過程。

數(shù)據(jù)擺在桌上,困境表現(xiàn)得極為直觀。

2024 年,良品鋪子錄得營收 71.59 億元,同比下降 11.02%,錄得歸母凈虧損 4610 萬元,同比下降 125.57%,同時迎來上市后的首次營收負增長及首次年度虧損,由盈轉(zhuǎn)虧。

2025 年上半年,良品鋪子更是預計歸母凈虧損達到 7500 萬元~1.05 億元,數(shù)額直逼 2024 年的全年凈虧損。

良品鋪子 2025 半年度業(yè)績預告,圖 / 良品鋪子上市公司公告

良品鋪子 2025 半年度業(yè)績預告,圖 / 良品鋪子上市公司公告

重壓之下,創(chuàng)始團隊及投資人紛紛萌生退意。

此次股權(quán)變更,由良品鋪子創(chuàng)始人楊紅春作為實控人的,寧波漢意創(chuàng)業(yè)投資合伙企業(yè) ( 有限合伙 ) 及其一致行動人寧波良品投資管理有限公司,分別向長江國貿(mào)轉(zhuǎn)讓 18.01% 及 2.99% 股份,套現(xiàn) 10.46 億元。

此外,投資良品鋪子長達 10 余年的今日資本,則向長江國貿(mào)轉(zhuǎn)讓所持的 8.99% 股份,4.45 億元。

最終,長江國貿(mào)以 14.9 億元拿下良品鋪子 29.99% 股權(quán),成為公司新任控股股東。

回望良品鋪子的輝煌時期,這個價錢已算得上相當 " 實惠 "。2020 年上市后,良品鋪子股價曾達到 85.22 元的巔峰,市值一度突破 340 億元。如今,市值蒸發(fā)超 280 億元,股價跌到 20 元以下,市值不超過 60 億元。

良品鋪子走下坡路的原因并不復雜。

面對量販零食的價格沖擊,以及逐漸放緩的營收增長,良品鋪子在 2023 年底啟動了 17 年來首次最大規(guī)模降價,300 款產(chǎn)品平均降價 22%,最高降幅達 45%。據(jù)年報披露,2024 年公司累計完成 500 余款產(chǎn)品價格下調(diào)。

然而,這種 " 降價不降質(zhì) " 的策略并未奏效,反而進一步壓縮了毛利空間。在量販零食面前,良品鋪子的性價比仍然受到挑戰(zhàn)。

長期以來,該公司依靠 " 精選原料、嚴格品控、精美包裝 " 構(gòu)建品牌溢價,但在消費者日益理性的當下,這種溢價的合理性正在被質(zhì)疑。當同類產(chǎn)品在量販零食店的售價僅為良品鋪子的六折甚至更低時,消費者很難再為 " 品牌故事 " 買單。

良品鋪子線下門店,圖 / 良品鋪子官網(wǎng)

良品鋪子線下門店,圖 / 良品鋪子官網(wǎng)

組織層面的動蕩也在加劇。

上述改革由良品鋪子另一位創(chuàng)始人楊銀芬主導。2023 年 11 月,董事長楊紅春退位,楊銀芬繼任,隨即對良品鋪子進行大規(guī)模改革。

2025 年 3 月,楊銀芬辭去董事長、總經(jīng)理職務,由程虹擔任新董事長。4 月,楊紅春重新出任總經(jīng)理。這種高層的頻繁變動,反映出公司內(nèi)部對于戰(zhàn)略方向的分歧和不確定性。

從 2025 年上半年的財報中,能夠看出良品鋪子仍未擺脫改革帶來的問題。據(jù)公告,良品鋪子稱上半年虧損原因主要有三點:

首先,良品鋪子仍持續(xù)對產(chǎn)品進行優(yōu)化和調(diào)整,部分產(chǎn)品的售價下調(diào)及產(chǎn)品結(jié)構(gòu)的調(diào)整影響毛利率;其次,良品鋪子仍持續(xù)優(yōu)化門店結(jié)構(gòu),主動淘汰低效門店,店數(shù)下降使得銷售規(guī)模同比下降;最后,線上渠道流量費用上升,銷售規(guī)模及凈利潤較上年同期下降。

在此次股權(quán)變更的公告中,良品鋪子的闡釋展示出對行業(yè)變革的認知:" 這不是一次簡單的股權(quán)交易,而是為下個十年的發(fā)展,提前布局核心競爭力 "。良品鋪子提到,引入產(chǎn)業(yè)與資本資源,是為了 " 應對行業(yè)發(fā)展新階段、主動尋求變革的戰(zhàn)略升級 "。

02 三只松鼠困于轉(zhuǎn)型

相比良品鋪子的潰敗,三只松鼠的困境更多體現(xiàn)在轉(zhuǎn)型過程中的進退兩難。這家曾經(jīng)的 " 零食第一股 ",正在經(jīng)歷從互聯(lián)網(wǎng)品牌向全渠道零售商的艱難轉(zhuǎn)型。

數(shù)據(jù)層面,三只松鼠的表現(xiàn)似乎還算亮眼。據(jù)公司 2024 年年報,營收 106.22 億元,同比增長 49.3%;歸母凈利潤 4.08 億元,同比增長 85.51%。

問題在于,這種增長很大程度上依賴于渠道擴張和品類延伸,而非核心競爭力的提升。

2024 年,三只松鼠抖音抖音渠道收入同比暴漲 180%,明星賈乃亮參與的單場直播破億,"19.9 元 10 包夏威夷果 " 等促銷產(chǎn)品爆火。

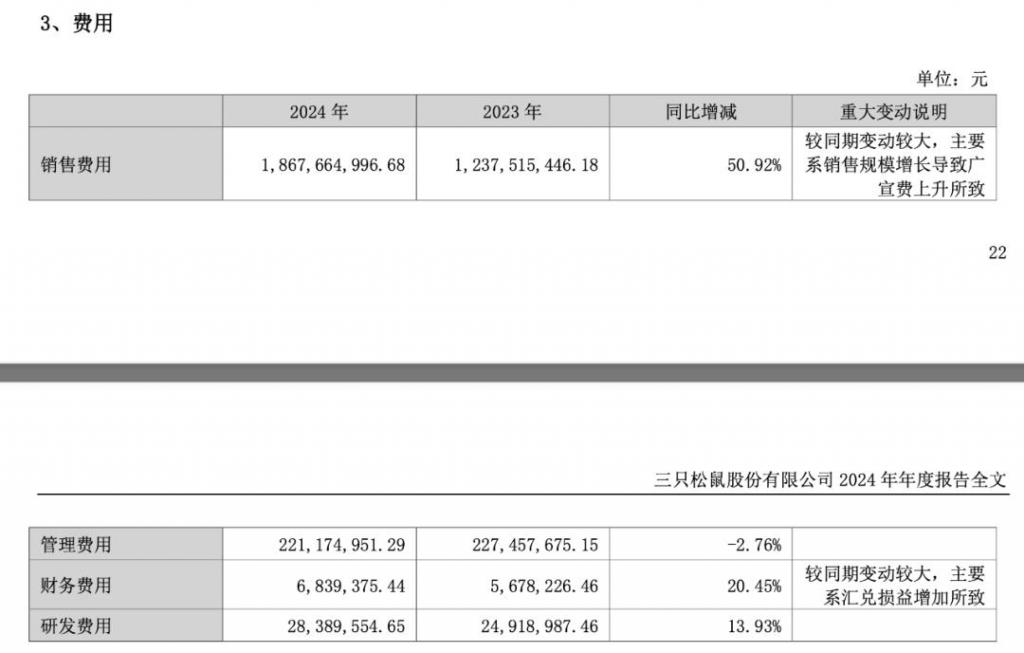

但增長之下,三只松鼠 2024 年銷售費用高企,更加依賴網(wǎng)紅直播," 堅果 " 品牌的認知及產(chǎn)品矩陣,并未產(chǎn)生更多變化。此外,對于三只松鼠轉(zhuǎn)型極為重要的線下門店數(shù)量,從 2022 年的 561 家降至 333 家,持續(xù)萎縮。

三只松鼠 2024 年費用變化,圖 / 三只松鼠 2024 年報

三只松鼠 2024 年費用變化,圖 / 三只松鼠 2024 年報

綜合來看,三只松鼠的轉(zhuǎn)型戰(zhàn)略或許過于激進,且重點不夠清晰。

此前,公司創(chuàng)始人章燎原提出 " 全品類 + 全渠道 " 的戰(zhàn)略,試圖從堅果品牌轉(zhuǎn)向 " 超級供應鏈公司 "。為此,三只松鼠密集推出了 33 個子品牌,涵蓋寵物食品、咖啡、甚至衛(wèi)生巾等品類。

這種 " 攤大餅 " 式的擴張,不僅分散公司資源投入及精力,也讓消費者對品牌定位產(chǎn)生困惑。

一個典型的案例是,三只松鼠與愛零食的收購鬧劇。2024 年 10 月,公司宣布擬以不超過 2 億元收購愛零食,試圖通過這一并購快速進入量販零食賽道。然而,僅僅 8 個月后,這一收購就因 " 核心條款未達成一致 " 而終止。據(jù)媒體報道,雙方在估值、控制權(quán)等關(guān)鍵問題上存在分歧,最終導致合作破裂。

愛零食線下門店,圖 / 愛零食官網(wǎng)

愛零食線下門店,圖 / 愛零食官網(wǎng)

這一事件暴露了三只松鼠進退兩難的處境。一方面,公司急于通過外延式擴張獲得規(guī)模效應;另一方面,快速擴張下又缺乏對被收購標的的深度整合能力。

從商業(yè)模式角度,三只松鼠面臨的根本挑戰(zhàn)在于,如何在保持品牌調(diào)性的同時,適應零食行業(yè)的新競爭格局。公司擅長的品牌運營和互聯(lián)網(wǎng)營銷,在量販零食的 " 價格戰(zhàn) " 中無法發(fā)揮。

從財務角度看,三只松鼠的轉(zhuǎn)型成本也在不斷上升。

2025 年一季度,三只松鼠錄得營收 37.23 億元,同比增長僅 2.13%,錄得歸母歸屬凈利潤 2.39 億元,同比下降 22.46%,而銷售費用卻高達 6.95 億元,占營收 18.7%,較去年同期的 16.26% 顯著提升,高于行業(yè)平均水平,但研發(fā)費用僅有 564 萬,同比增長僅 3%。

不難看出,三只松鼠銷售費用率仍然高企,研發(fā)費用增長有限,這種投入結(jié)構(gòu)很難支撐 " 超級供應鏈公司 " 的野心。

03 萬店時代,好想來和鳴鳴很忙拼殺價格戰(zhàn)

在傳統(tǒng)零食品牌陷入困境的同時,以鳴鳴很忙和好想來為代表的量販零食品牌,正在用 " 萬店規(guī)模 " 重新定義行業(yè)競爭的游戲規(guī)則。

據(jù)鳴鳴很忙招股書,截至 2024 年底,公司門店數(shù)達 14394 家,覆蓋全國 1224 個縣,縣城覆蓋率達到 66%。其中,約 58% 的門店位于縣城與鄉(xiāng)鎮(zhèn),深度滲透下沉市場。而萬辰集團旗下的好想來品牌,在營門店數(shù)同樣也超過 1 萬家。

通過規(guī)模效應,量販零食玩家們獲得更大的成本優(yōu)勢。

據(jù)公開資料,量販零食店能夠?qū)⑸唐芳觾r率從傳統(tǒng)零售的 2 倍降低至 1.5 倍,平均價格比線下超市渠道的同類產(chǎn)品便宜約 25%。這種價格優(yōu)勢的來源,主要是供應鏈的 " 去中間化 " 和規(guī)模采購的議價能力。

但另一方面,隨著門店密度的提升、成本的壓縮,同質(zhì)化競爭愈發(fā)激烈。

據(jù)極海品牌監(jiān)測數(shù)據(jù),好想來有 55% 的門店分布在三四線城市,其中有一半都面臨著來自鳴鳴很忙 1km 以內(nèi)的直接競爭。這種 " 短兵相接 " 的競爭態(tài)勢,不僅壓縮了單店利潤空間,也加劇了價格戰(zhàn)的蔓延。

量販零食模式過度依賴規(guī)模效應,缺乏真正的護城河。零食的標準化程度更高,一旦價格優(yōu)勢不再,消費者很容易轉(zhuǎn)向其他渠道。

同時,微薄的利潤率意味在價格戰(zhàn)面前,企業(yè)更容易陷入虧損。

據(jù)鳴鳴很忙招股書,公司 2024 年毛利率僅為 7.6%,相比傳統(tǒng)零食品牌的 30% 左右毛利率,應對風險的緩沖空間更小。據(jù)萬辰集團 2024 年年報,公司凈利率僅為 1.87%,鳴鳴很忙 2024 年凈利率也僅為 2.1%。

長期來看,量販零食面臨許多挑戰(zhàn)——門店密度接近飽和后的增長瓶頸、加盟商盈利能力下降導致的體系不穩(wěn)定、以及食品安全等運營風險的放大。

但無可質(zhì)疑的是,量販零食的快速擴張正在重塑零食行業(yè)生態(tài)。

從消費者角度看,這場變革帶來了明顯的福利——更低的價格、更便捷的購買渠道、更豐富的產(chǎn)品選擇,但同時也帶來了新的問題——產(chǎn)品同質(zhì)化嚴重、品質(zhì)參差不齊、品牌認知混亂等。

展望未來,零食行業(yè)的競爭將更加復雜和多元化,真正的勝者將是那些能夠在成本控制、產(chǎn)品創(chuàng)新、渠道效率、用戶體驗等多個維度實現(xiàn)平衡的企業(yè)。

傳統(tǒng)零食品牌要么適應新的競爭規(guī)則,要么面臨掉隊的風險。而量販零食品牌則需要在追求規(guī)模的同時,思考如何構(gòu)建可持續(xù)的競爭優(yōu)勢。無論如何,變局已經(jīng)無法逆轉(zhuǎn)。

來源:一刻商業(yè)