有人借補貼迅速擴張,有人因缺席業(yè)績承壓。

外賣平臺瘋狂燒錢,真正 " 吃飽 " 的卻是新茶飲。

2025 上半年,美團、阿里、京東三大平臺激戰(zhàn)外賣,各家至少燒出百億搶奪用戶,而新茶飲意外成為第二戰(zhàn)場。

原本一杯售價 15-25 元的現(xiàn)制奶茶,在各種補貼下價格瘋狂跳水,甚至出現(xiàn)了 "0 元購 "。這種近乎賠本賺吆喝的玩法,讓奶茶訂單量激增的同時,爭議聲也隨之而來。

有人認(rèn)為,外賣大戰(zhàn)推高了門店 GMV,也讓新茶飲品牌營收大漲;也有人質(zhì)疑,這種低價狂歡壓縮了利潤,甚至掉進 " 賣得越多、虧損越多 " 的怪圈,長期來看會損害品牌價值。

于是,新茶飲品牌開始分化:有的積極憑借補貼的東風(fēng)擴大市場份額,有的則按兵不動,拒絕被低價裹挾。

隨著 " 新茶飲六小龍 "(蜜雪冰城、霸王茶姬、古茗、茶百道、滬上阿姨、奈雪的茶)半年報的陸續(xù)發(fā)布,這場大戰(zhàn)的真實影響逐漸清晰。奶茶行業(yè)到底賺了多少錢?" 六小龍 " 中誰吃到了最多紅利?當(dāng)補貼潮退后,它們能否維持高增長?

這些問題的答案,已經(jīng)寫在半年報里。

1新茶飲上半年:營收大漲,分化加劇

2025 上半年," 新茶飲六小龍 " 整體表現(xiàn)可圈可點,但出現(xiàn)明顯分化。我們主要從營收、凈利潤、門店數(shù)量三個維度來分析——營收體現(xiàn)市場規(guī)模,凈利潤揭示盈利能力,門店數(shù)量則決定未來的增長潛力,這三者基本能勾勒出一個品牌的經(jīng)營狀況。

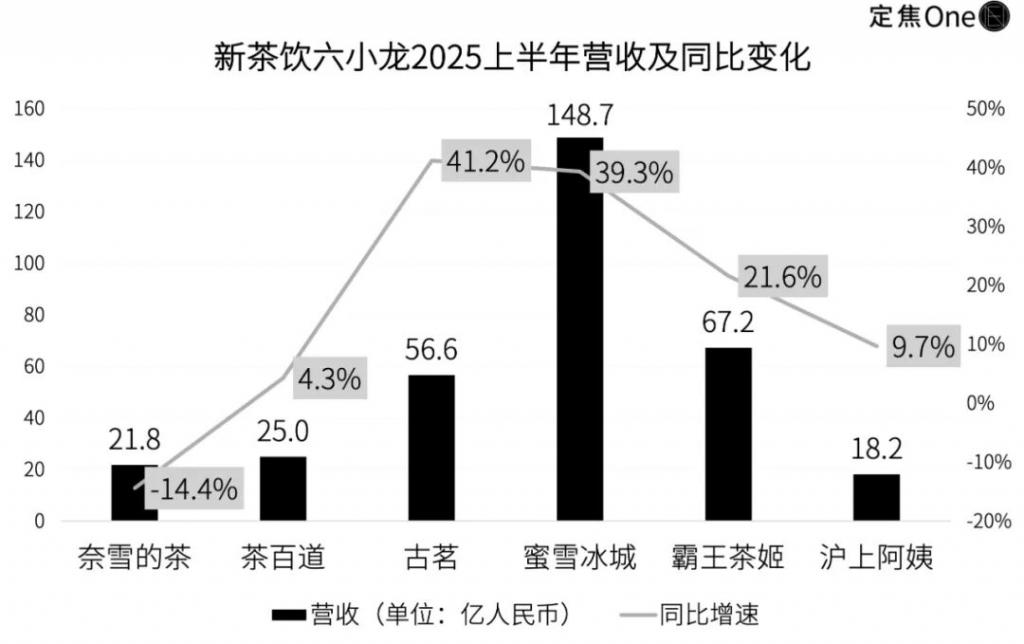

先來看營收。除奈雪的茶外,其余五家均實現(xiàn)了同比上漲。

蜜雪冰城以 148.7 億元繼續(xù)領(lǐng)跑行業(yè),體量大幅領(lǐng)先;第二梯隊中,霸王茶姬(67.2 億元)與古茗(56.6 億元)展開競爭;茶百道(25 億元)、奈雪的茶(21.8 億元)、滬上阿姨(18.2 億元)則處于第三梯隊。

蜜雪冰城以 148.7 億元繼續(xù)領(lǐng)跑行業(yè),體量大幅領(lǐng)先;第二梯隊中,霸王茶姬(67.2 億元)與古茗(56.6 億元)展開競爭;茶百道(25 億元)、奈雪的茶(21.8 億元)、滬上阿姨(18.2 億元)則處于第三梯隊。

從漲幅來看,古茗營收同比增長 41.2%,增速排在第一。蜜雪冰城營收已經(jīng)是百億規(guī)模,仍然保持著 39.3% 的高增幅。霸王茶姬也維持著兩位數(shù)的同比增幅。奈雪的茶則成為唯一營收下滑的品牌。

這種差異與商業(yè)模式相關(guān)。

除奈雪的茶之外,蜜雪冰城、古茗等五家品牌均以加盟為主,加盟店數(shù)量占比超過 90%。它們的營收并非直接來自于賣奶茶,而是來自于向加盟商賣原料和設(shè)備,以及收取后續(xù)的管理費。這意味著,加盟商及加盟門店越多,公司的營收就越高。

而奈雪的茶以自營模式為主,開店成本都是品牌自掏腰包,它今年上半年并沒有擴張門店,反而還同比縮減 13.5%,直接拖累營收表現(xiàn)。

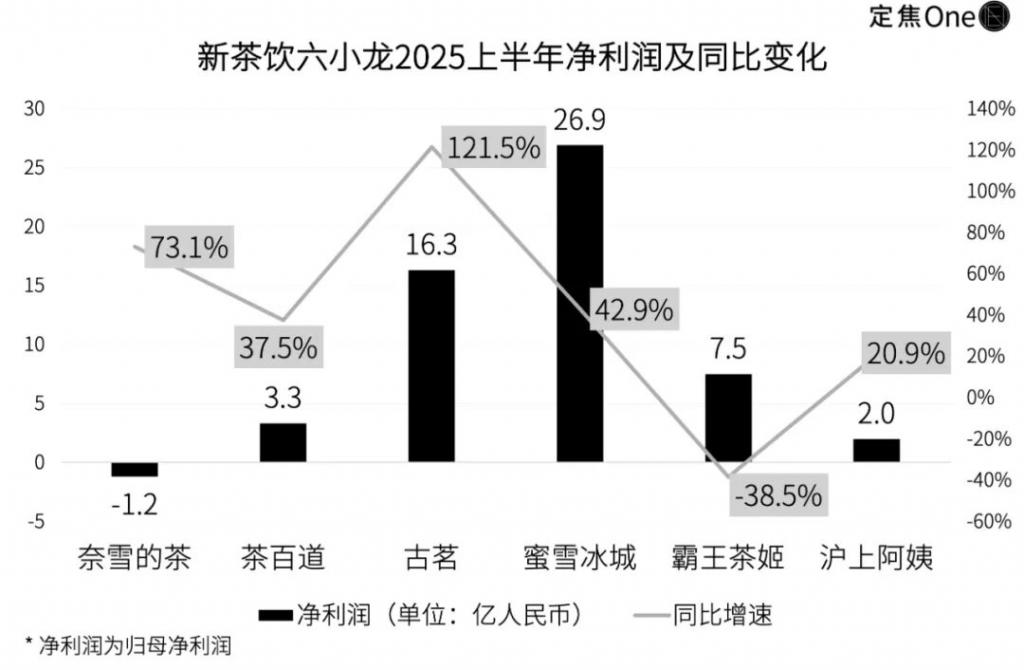

再看凈利潤,各新茶飲品牌的利潤增長與營收并非完全同步。

蜜雪冰城憑借規(guī)模優(yōu)勢實現(xiàn)凈利潤 26.9 億元,同比增長 42.9%,賺錢能力排在第一。

蜜雪冰城憑借規(guī)模優(yōu)勢實現(xiàn)凈利潤 26.9 億元,同比增長 42.9%,賺錢能力排在第一。

古茗增速最快,凈利潤 16.3 億元,同比增長 121.5%。這得益于多維策略布局:一邊進行門店擴張,一邊持續(xù)推出新品提升單店效率。2025 上半年,其單店日均 GMV 從去年同期的 6200 元提升至 7600 元。

令人意外的是霸王茶姬。它一直在凈利潤上表現(xiàn)優(yōu)秀,上半年的凈利潤卻同比下降 38.5% 至 7.5 億。財報中給出的解釋是,受到銷售費用激增、股權(quán)激勵成本增加以及海外擴張帶來高額投入的影響。

奈雪的茶盡管已經(jīng)大幅減虧,但仍然沒能實現(xiàn)盈利,凈虧損 1.2 億元,也是這六家中唯一還沒賺錢的新茶飲。

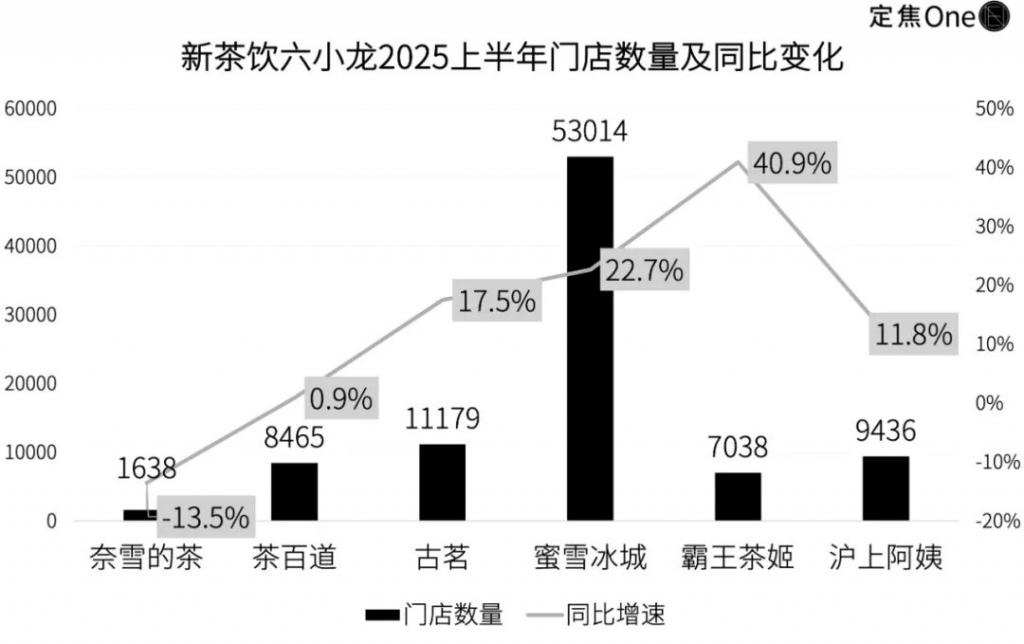

最后來看開店情況。

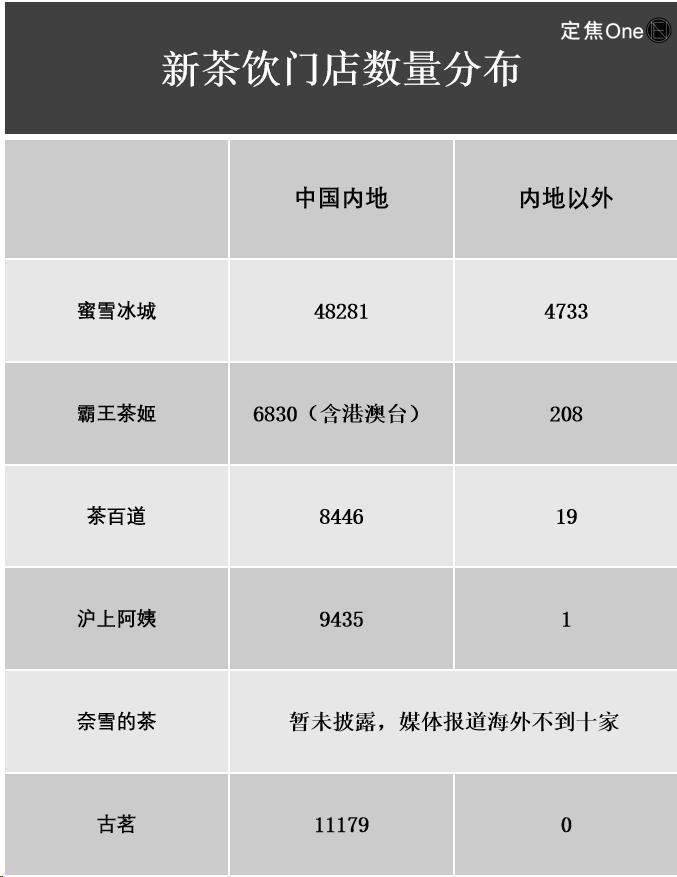

蜜雪冰城的門店數(shù)量突破 5.3 萬家,是第二名古茗(1.1 萬家)的近 5 倍。

蜜雪冰城的門店數(shù)量突破 5.3 萬家,是第二名古茗(1.1 萬家)的近 5 倍。

霸王茶姬則在擴張速度上最激進,門店數(shù)量達 7038 家,同比增長 40.9%。滬上阿姨(9436 家)與茶百道(8465 家)保持穩(wěn)步增長。奈雪則逆勢收縮至 1638 家。

前文已經(jīng)說過,由于采取加盟模式,擁有更多門店數(shù)就等同于能賺更多錢,因此頭部奶茶品牌一直很重視門店擴張,最具代表性的就是蜜雪冰城,即便門店數(shù)量已經(jīng)大幅超過其他品牌,仍保持著 22.7% 的增長。

整體來看," 新茶飲六小龍 " 的上半年競爭依舊激烈,雖然蜜雪冰城的老大位置難以撼動,但古茗成為上半年的黑馬。而原本被視為蜜雪冰城最大對手的霸王茶姬,則面臨著擴張期的成本考驗,如何在規(guī)模增長與利潤平衡之間找到最優(yōu)解,是當(dāng)下需要重點解決的問題。至于茶百道與滬上阿姨,保持中等速度穩(wěn)健發(fā)展,奈雪的茶則掉隊明顯。

2外賣大戰(zhàn):蜜雪奈雪吃紅利,霸王茶姬很受傷

如果說 " 新茶飲六小龍 " 各家的經(jīng)營策略決定了基本盤,那么今年上半年財報背后,還有一個不容忽視的外部變量——外賣補貼大戰(zhàn)。

今年 4 月,阿里、美團、京東三家平臺紛紛加碼補貼,奶茶咖啡成為重點品類。

奶茶咖啡之所以成為平臺沖量的 " 香餑餑 ",原因很簡單:在供給端,品牌連鎖化率高、門店多,品類標(biāo)準(zhǔn)化程度高、出品快;在消費者端,看到便宜愿意多買一杯,促銷訂單立馬上量,補貼見效快。

國證國際對京東單量分布的調(diào)研顯示,4 月 15 日的訂單中,茶飲和正餐的比例約為 50%:50%,其中,茶飲以爆款 SKU 為主。

短期內(nèi),巨額補貼顯著刺激了新茶飲的外賣訂單量,也拉動了部分新茶飲品牌的業(yè)績。

短期內(nèi),巨額補貼顯著刺激了新茶飲的外賣訂單量,也拉動了部分新茶飲品牌的業(yè)績。

蜜雪集團在財報電話會上表示,平臺的短期補貼推動了國內(nèi)店均營業(yè)額的提升,增量訂單也提升了門店盈利能力。

古茗也在財報中披露了出杯數(shù),單店日均售出杯數(shù) 439 杯,同比增長 17.4%,部分增量來自補貼帶來的需求釋放。

同樣吃到紅利的還有奈雪的茶,雖然它業(yè)績整體承壓,但其單店日均 GMV 達到 7600 元,同比增長 4.1%,單店日均售出杯數(shù) 296.3 杯,同比增長 11.4%。其三大售賣渠道中,僅外賣訂單銷售額同比增長 7.5%,占比達到總體的 48.1%,門店點單和自提均出現(xiàn)同比降低。

一位加盟了多家蜜雪冰城門店的商家小劉告訴「定焦 One」,這次外賣大戰(zhàn)讓他們外賣渠道的訂單量暴增,利潤也有所增長,實現(xiàn)了短期利好。

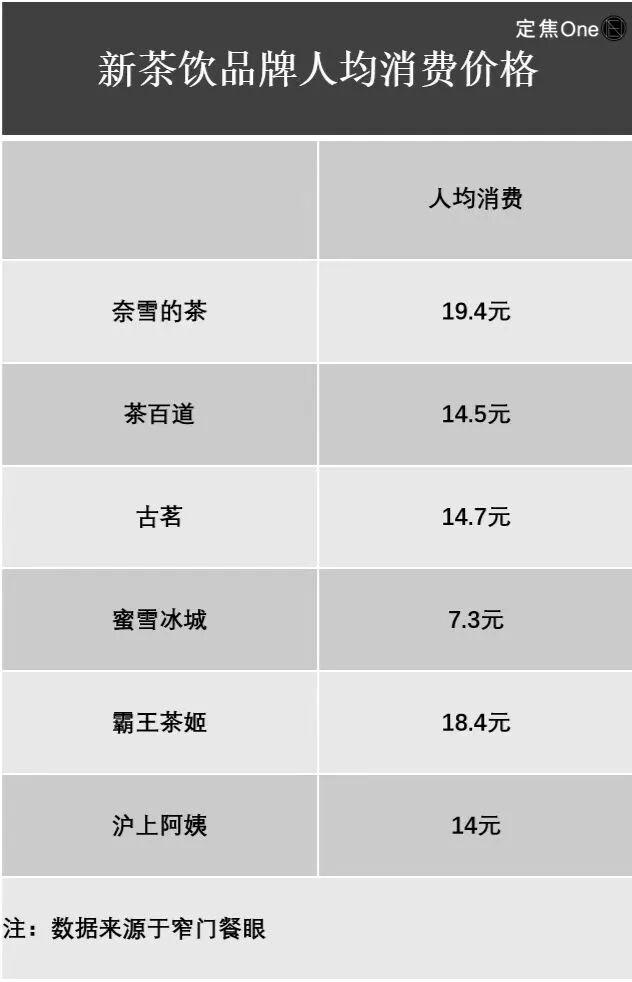

但他覺得,本次補貼更利好單價在 15 元左右的新茶飲品牌。

" 外賣平臺通常會設(shè)置補貼門檻,比如‘滿 17 減 10 ’,單價 15 元左右的茶飲,在疊加補貼后,用戶實際支付金額大幅降低。而單價過低的茶飲可能無法達到起送價,無法享受補貼,單價過高的茶飲也會因補貼后價格仍偏高,影響用戶下單。" 他表示。

結(jié)合各品牌的人均消費來看,茶百道、古茗、奈雪的茶、滬上阿姨都在這個大致范圍內(nèi)。

資深消費投資人陳默默解釋,外賣大戰(zhàn)的確對不同價位茶飲品牌帶來的增量不一樣,但對蜜雪冰城帶來的波動較小。補貼作為周期性行為,不會一直持續(xù),但補貼期間帶來的品牌外賣訂單滲透和線上品牌格局變化是一定的,蜜雪由于原本定位就更為差異化,所以補貼結(jié)束后影響大概率也是最小的。

相比之下,沒有深度參與本次外賣大戰(zhàn)的霸王茶姬反而承壓,其大中華區(qū)每家門店的平均月 GMV 為 40.4 萬,同比降低 23%。霸王茶姬表示,降低的主要原因有二,一是 2024 年 Q2 數(shù)據(jù)異常強勁,基數(shù)較高,二是沒有參與外賣大戰(zhàn)下的折扣活動,導(dǎo)致部分客源暫時分流,影響了銷售表現(xiàn)。

相比之下,沒有深度參與本次外賣大戰(zhàn)的霸王茶姬反而承壓,其大中華區(qū)每家門店的平均月 GMV 為 40.4 萬,同比降低 23%。霸王茶姬表示,降低的主要原因有二,一是 2024 年 Q2 數(shù)據(jù)異常強勁,基數(shù)較高,二是沒有參與外賣大戰(zhàn)下的折扣活動,導(dǎo)致部分客源暫時分流,影響了銷售表現(xiàn)。

有從業(yè)者分析,霸王茶姬之所以不深度參與本次外賣大戰(zhàn),是因為其是唯一一家在美股上市的新茶飲品牌,美股對企業(yè)的估值更看重效率而非規(guī)模。雖然參與外賣大戰(zhàn)能帶來短期利潤增長,但利潤率會下降。

資本市場的反饋也很直接,受益于補貼拉動的業(yè)績改善,門店規(guī)模排名前二的蜜雪冰城和古茗(2025 年 2 月上市至今)的股價年內(nèi)漲幅均超過 100%。高盛此前甚至因為外賣補貼還上調(diào)了對蜜雪冰城和古茗的盈利預(yù)測,其中蜜雪冰城 2025 年全年凈利潤預(yù)測上調(diào) 1% 至 54 億元,古茗上調(diào) 9% 至 22 億元。

而缺席補貼的霸王茶姬,股價下跌 31.8%,資本市場對于不同經(jīng)營策略的態(tài)度差異被進一步放大。

陳默默認(rèn)為,上半年新茶飲的業(yè)績表現(xiàn)不錯,一方面是吃到了外賣大戰(zhàn)的紅利,另一方面得益于夏季是銷售旺季。新茶飲行業(yè)十分看重規(guī)模效應(yīng),與門店數(shù)量直接掛鉤,這是古茗和蜜雪冰城股價大漲的主要原因,而高盛之所以對古茗盈利預(yù)測的調(diào)高幅度高于蜜雪冰城,是因為蜜雪冰城在運營上可持續(xù)優(yōu)化的邊際效益可能小于古茗。

陳默默認(rèn)為,上半年新茶飲的業(yè)績表現(xiàn)不錯,一方面是吃到了外賣大戰(zhàn)的紅利,另一方面得益于夏季是銷售旺季。新茶飲行業(yè)十分看重規(guī)模效應(yīng),與門店數(shù)量直接掛鉤,這是古茗和蜜雪冰城股價大漲的主要原因,而高盛之所以對古茗盈利預(yù)測的調(diào)高幅度高于蜜雪冰城,是因為蜜雪冰城在運營上可持續(xù)優(yōu)化的邊際效益可能小于古茗。

不過,這場外賣大戰(zhàn)并非沒有隱憂。

高盛指出,補貼為原本表現(xiàn)不佳的品牌提供支撐,減緩了門店關(guān)閉速度,打亂原有行業(yè)整合趨勢。補貼退潮后,單店增長將承壓,行業(yè)整合步伐將恢復(fù),具備供應(yīng)鏈和品牌優(yōu)勢的頭部品牌將從中受益。

從業(yè)者同樣心存擔(dān)憂,一旦平臺補貼取消,消費者購買奶茶的意愿可能會下降。商家小劉直言," 每賣出一杯奶茶,利潤都在變薄,外賣渠道還分流了大量線下用戶,以后顧客可能不愿意再花原價下單。"

企業(yè)端也感受到了壓力,蜜雪冰城表示,下單激增給門店帶來的壓力,對門店服務(wù)質(zhì)量、店員體驗、消費者體驗都造成了一些負(fù)面影響。公司已意識到,7 月外賣業(yè)務(wù)增速相比 6 月份有所放緩,未來外賣業(yè)務(wù)預(yù)計將逐漸回歸常態(tài)。

由此看來,補貼大戰(zhàn)雖然短期提升了行業(yè)活躍度,但能否在補貼退潮后繼續(xù)穩(wěn)健增長,才是對茶飲品牌的真正考驗。

3補貼之后:海外擴張與第二曲線

新茶飲品牌仍處在競爭激烈中,各家也清楚,比拼硬實力,要靠拓展新市場與布局多元業(yè)務(wù)。

國內(nèi)新茶飲市場逐漸趨于飽和,窄門餐眼數(shù)據(jù)顯示,截至 2024 年 12 月 15 日的近一年內(nèi),全國新開奶茶店 12.77 萬家,但同期凈增門店為 -1.78 萬家。這意味著關(guān)店數(shù)已超過開店數(shù),這也迫使品牌不得不將目光投向海外。

不過,出海并不容易。古茗暫無海外門店,滬上阿姨也僅在馬來西亞有一家,相比之下,蜜雪冰城和霸王茶姬出海相對迅速。

蜜雪冰城在 2024 年底海外門店數(shù)量已經(jīng)達到 4895 家,較 2023 年同期增加 564 家,相當(dāng)于平均每周都新開 10 多家店,并且策略上也復(fù)刻國內(nèi)的 " 極致性價比 " 路線。以冰淇淋和檸檬水標(biāo)準(zhǔn)杯為例,蜜雪冰城在馬來西亞吉隆坡的定價為 4-6 元,在當(dāng)?shù)厥质軞g迎。

蜜雪冰城在 2024 年底海外門店數(shù)量已經(jīng)達到 4895 家,較 2023 年同期增加 564 家,相當(dāng)于平均每周都新開 10 多家店,并且策略上也復(fù)刻國內(nèi)的 " 極致性價比 " 路線。以冰淇淋和檸檬水標(biāo)準(zhǔn)杯為例,蜜雪冰城在馬來西亞吉隆坡的定價為 4-6 元,在當(dāng)?shù)厥质軞g迎。

但進入 2025 年上半年,蜜雪冰城的海外擴張速度明顯放緩,一年內(nèi)僅新增 128 家。財報給出的解釋是,蜜雪冰城對印尼、越南等重點市場的存量門店實施了運營調(diào)整與優(yōu)化。

蜜雪冰城吉隆坡某門店價格 / 「定焦 One」攝

霸王茶姬的海外表現(xiàn)則相對亮眼。截至今年上半年,其在馬來西亞、新加坡、印度尼西亞、泰國及美國等五大市場開出 208 家門店,近一年內(nèi)新增 93 家,拉動海外市場 GMV 同比增長 77.4%,達到 2.4 億。

據(jù)了解,霸王茶姬在海外走的是中端路線,以美國洛杉磯為例,單杯售價在 35 元 -50 元,和當(dāng)?shù)卮蠖鄶?shù)奶茶品牌價格持平,但門店裝修十分注重中國傳統(tǒng)文化特色。

霸王茶姬洛杉磯門店價格 / 「定焦 One」攝

除了布局海外市場,新茶飲品牌也在探索第二增長曲線,打造多元產(chǎn)品,尤其是咖啡,成為眾多品牌的首選方向。

比如蜜雪冰城旗下的幸運咖,到今年 7 月底門店數(shù)量超 7000 家,且開店位置都緊鄰蜜雪冰城門店,兩者形成了品牌聯(lián)動。

滬上阿姨早在 2022 年就推出 " 滬咖 " 品牌,沒有單獨開店而是設(shè)立在滬上阿姨門店內(nèi),單杯價格在 13 元 -23 元,但具體銷量官方暫未披露。古茗在去年發(fā)力咖啡領(lǐng)域,截至今年上半年,它為超過 8000 家門店配備了咖啡機,并一口氣推出 16 款咖啡飲品,此前還有部分加盟店表示,其咖啡業(yè)務(wù)的營業(yè)額占比達到 15% 左右。茶百道也孵化了咖啡品牌—— " 咖灰 "。

除了咖啡之外,它們也在測試 " 其他 " 品類。比如茶百道在成都寬窄巷子門店推出了 " 日茶夜酒 " 模式;霸王茶姬推出副品牌 " 第二杯茶 ",定位為傳統(tǒng)萃取中式純茶;奈雪的茶則嘗試 " 輕飲輕食 " 業(yè)態(tài)。

無論是蜜雪冰城的市場優(yōu)化與持續(xù)擴張,霸王茶姬在海外市場的加速布局,還是各家在咖啡、酒飲等第二業(yè)務(wù)上的試水,都指向同一個趨勢:新茶飲行業(yè)正走向多元化、全球化。

補貼大戰(zhàn)終將退潮,真正的淘汰賽始終激烈。

來源:定焦One