贏了業(yè)績,但輸了股價?

蜜雪冰城廣州珠江新城某門店。時代財經(jīng)攝。

外賣平臺瘋狂 " 撒錢 ",養(yǎng)肥了現(xiàn)制新茶飲。

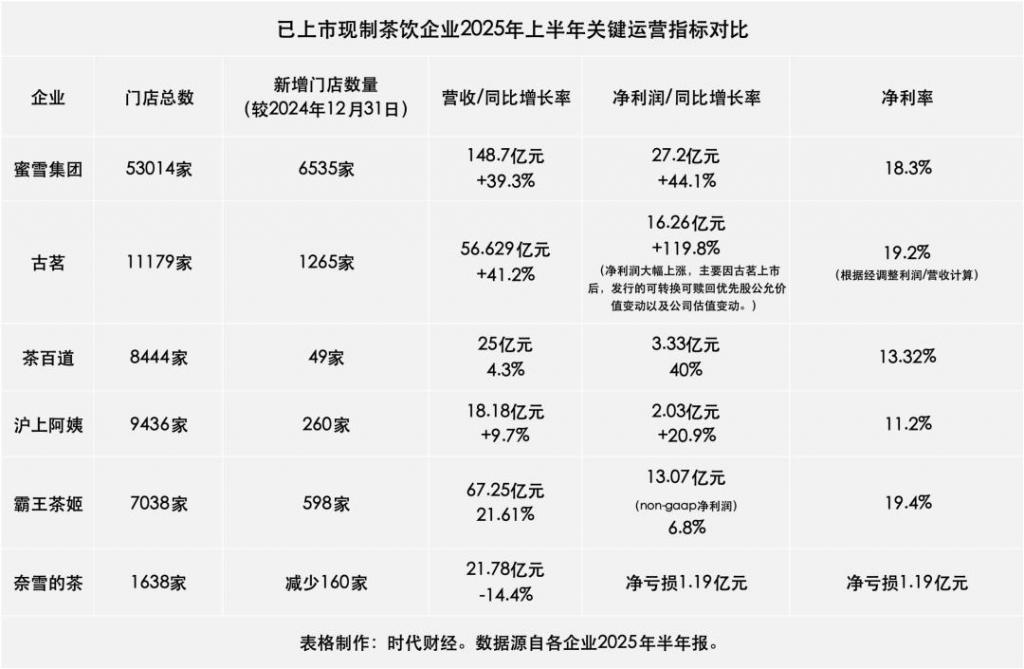

上半年,多家現(xiàn)制茶飲企業(yè)實現(xiàn)了營收增長。其中,蜜雪集團(02097.HK)以 148.7 億元的營收位居賽道榜首,收入同比增長 39.3%。截至上半年,其全球門店總數(shù)突破 5.3 萬家。

緊隨其后的,是門店總數(shù)超 7000 家、客單價在 15-20 元區(qū)間的霸王茶姬(CHA.NASDAQ),期內(nèi)實現(xiàn)營收 67.25 億元,同比增長 21.61%。成功躋身 " 萬店俱樂部 " 的古茗(01364.HK)則排名老三,營收達 56.63 億元,同比增幅 41.2%。

盈利能力方面,上述三家企業(yè)繼續(xù)位列第一梯隊。2025 年上半年,蜜雪集團、霸王茶姬與古茗的凈利率分別達到 18.3%、19.4% 和 19.2%。

從營收規(guī)模、增速和盈利能力來看,茶百道(02555.HK)與滬上阿姨(02589.HK)則處于中游檔位。上半年,茶百道營收 25 億元,同比增長 4.3%,凈利率 13.32%;滬上阿姨營收 18.18 億元,同比增長 9.7%,凈利率 11.2%。

整體而言,上半年,上述五大現(xiàn)制茶飲品牌凈利潤近 62 億元,共計新增近 9000 家店。

而作為 " 茶飲第一股 " 的奈雪的茶(02150.HK),成為上半年唯一業(yè)績下滑的頭部品牌。期內(nèi),其營收 21.78 億元,同比減少 14.4%。盡管凈虧損同比大幅收窄,但仍錄得 1.19 億元凈虧損。

時代財經(jīng)制表。

值得一提的是,自 4 月起,互聯(lián)網(wǎng)平臺掀起外賣補貼大戰(zhàn),現(xiàn)制茶飲企業(yè)首當(dāng)其沖,行業(yè)價格戰(zhàn)進一步加劇。

不過面對 " 補貼大戰(zhàn) ",不同茶飲品牌也呈現(xiàn)出不同的姿態(tài),有品牌門店接連爆單,有品牌基于自身考量則選擇拒絕參于。

與此同時,布局現(xiàn)磨咖啡業(yè)務(wù)、加速海外門店擴張,成為各茶飲品牌尋找新收入增長極的共同戰(zhàn)略選擇。隨著現(xiàn)制茶飲賽道愈發(fā)擁擠,各企業(yè)的業(yè)務(wù)主場日趨交融,未來各品牌的發(fā)展之路注定不會輕松。

外賣平臺 " 三國殺 ":雪王狂飆,霸王受傷

今年上半年,京東、美團與淘寶三大平臺間的外賣 " 三國殺 " 正式開啟,現(xiàn)制茶飲行業(yè)成為補貼戰(zhàn)的主陣地。

補貼戰(zhàn)對茶飲品牌業(yè)績的影響,也體現(xiàn)在了上半年的財報。

在此前召開的業(yè)績說明會上,蜜雪冰城全球首席運營官時朋透露,集團一直在密切關(guān)注外賣大戰(zhàn)影響,通過與加盟商共同把握此次補貼機會,直接推動了國內(nèi)店均營業(yè)額提升,增量訂單也顯著提升了門店盈利能力。上半年,蜜雪集團營收與凈利潤的同比增速分別高達 39.3% 與 44.1%。

而目前門店數(shù)量 8444 家、外賣訂單收入占比長期超過五成的茶百道,也受到補貼戰(zhàn)的明顯拉動。根據(jù)茶百道管理層透露,今年二季度,品牌單店日均 GMV 達到近一年來的季度最高水平,環(huán)比一季度提升約 15%。

不同于產(chǎn)品定價偏低的同行," 堅決不打價格戰(zhàn) " 的霸王茶姬在補貼戰(zhàn)中則受到明顯沖擊。

在門店持續(xù)新增的同時,上半年,霸王茶姬中國門店的總 GMV(商品交易總額)與單店月均 GMV 均出現(xiàn)下跌。今年第二季度,霸王茶姬中國門店總 GMV 為 78.68 億元,環(huán)比第一季度下跌 2.24%;單店月均 GMV 為 40.44 萬元,環(huán)比下跌了 6.39%,同比下跌了 24.83%。

此外,第一季度和第二季度,霸王茶姬中國門店的同店銷售額增長率分別為 -19.1% 與 -23.1%。

針對二季度月均 GMV 和同店銷售額兩個指標(biāo)下滑,霸王茶姬全球 CFO 黃鴻飛在財報會議上解釋稱,主要是因為 2024 年異常強勁的第二季度數(shù)據(jù);其次,霸王茶姬選擇不參與短期導(dǎo)向的折扣活動,但外賣平臺價格戰(zhàn)的加劇,導(dǎo)致了部分客源暫時分流,影響了銷售表現(xiàn)。

外賣大戰(zhàn)時現(xiàn)制茶飲店的訂單量。時代財經(jīng)攝于 7 月。

此外,長期扎根三四線的杭州品牌古茗,在本輪外賣大戰(zhàn)中也參與得相當(dāng)克制。

半年報業(yè)績會上,古茗董事會主席兼首席執(zhí)行官王云安表示,公司上半年業(yè)績受外賣大戰(zhàn)拉動有限,當(dāng)?shù)谌径绕脚_競爭加劇時,古茗并未激進地跟進,而是擁抱堂食。第二季度,古茗接連上線了定價 1 元的 " 一杯冰水 "、2.5 元的 " 鮮活檸檬水 " 等低價產(chǎn)品。上述產(chǎn)品均不支持外賣點單,主要用于為堂食場景引流。

上半年,在收入同比增幅超過 40% 的同時,古茗的單店 GMV 為 137.05 萬元,單店日均 GMV 為 7600 元,上述兩項指標(biāo)同比增幅均超過 20%。

當(dāng)前,外賣補貼大戰(zhàn)仍未結(jié)束,但多名現(xiàn)制茶飲企業(yè)高管均指出,補貼戰(zhàn)或?qū)ζ放浦虚L期建設(shè)造成負面影響。

蜜雪冰城全球首席運營官時朋坦言,外賣大戰(zhàn)對品牌門店的服務(wù)質(zhì)量、店員體驗、消費者體驗都造成了一些負面影響。霸王茶姬創(chuàng)始人張俊杰認為,外賣價格戰(zhàn)對加盟商的利潤、品牌建設(shè)有巨大的傷害,消費者不會因補貼而增加對品牌的忠誠度。他明確表示霸王茶姬的第一大原則是堅決不打價格戰(zhàn),也不會降低服務(wù)和產(chǎn)品的質(zhì)量。

而隨著外賣補貼大戰(zhàn)的周期持續(xù)拉長,資本市場對茶飲賽道的預(yù)期也開始下調(diào)。第三季度以來,蜜雪集團、古茗、霸王茶姬的股價整體下行。截至 9 月 3 日收盤,蜜雪集團、古茗與霸王茶姬的股價較 7 月 3 日的收盤價,下跌幅度分別為 20.58%、18.39% 與 32.6%。

此外,8 月 28 日,蜜雪集團發(fā)布半年報后,高盛發(fā)表研究報告,維持對蜜雪集團的 " 買入 " 評級,但目標(biāo)價從 599 港元降至 570 港元

茶飲大軍殺入咖啡圈,瑞幸、庫迪迎勁敵

外賣補貼戰(zhàn)讓現(xiàn)制茶飲行業(yè)的廝殺更加激烈,各品牌由此更加注重探索副業(yè)增長極。現(xiàn)制咖啡賽道,成為了頭部茶飲品牌著重布局的領(lǐng)域。

上半年,蜜雪集團旗下現(xiàn)制咖啡品牌幸運咖明顯加速了全國拓店節(jié)奏。今年初,幸運咖喊出了規(guī)模突破萬店的目標(biāo)。截至 7 月,幸運咖已簽約門店數(shù)超過 7000 家。過去主要在三、四線城市開店的幸運咖,今年中還調(diào)整了加盟政策,鼓勵加盟商向一線與新一線城市擴張。

8 月,幸運咖的海外首店在馬來西亞開業(yè)。

圖源:pexles

為了幸運咖的萬店規(guī)模擴張,蜜雪集團也加大對咖啡供應(yīng)鏈的投資。今年 5 月,蜜雪集團跟巴西簽署了 40 億元的采購意向訂單,其中便包括咖啡豆等產(chǎn)品。

與蜜雪集團一樣想在咖啡賽道發(fā)揮規(guī)模優(yōu)勢的還有古茗。近年來,古茗一直通過在門店配備咖啡機的方式布局咖啡業(yè)務(wù)。財報顯示,截至 2025 年 6 月 30 日,古茗超過 8000 家門店已配備咖啡機。為了推廣旗下咖啡產(chǎn)品,6 月,古茗還宣布吳彥祖成為古茗咖啡品質(zhì)合伙人。

古茗創(chuàng)始人王云安在業(yè)績說明會上透露,目前,古茗的單店咖啡日均銷量在 60 到 80 杯,較 2024 年下半年已有顯著增長。

盡管現(xiàn)制咖啡賽道已站著瑞幸、庫迪與星巴克三大巨頭,但隨著市場教育成熟,跨界而來的現(xiàn)制茶飲品牌仍有可能啃下一塊蛋糕。

東南亞快 " 塞不下 " 了,北美成新戰(zhàn)場?

資本加持下,今年上半年各品牌海外市場布局明顯提速。

4 月登陸納斯達克后,霸王茶姬的海外開店速度明顯加快。第二季度,霸王茶姬海外新開門店數(shù)量達到 39 家,第一季度為 13 家。其中,在馬來西亞、新加坡、印度尼西亞與泰國的新開門店數(shù)量分別為 21 家、6 家、8 家與 3 家。今年第二季度,霸王茶姬中國市場 GMV 同比增長了 14.29% 至 78.68 億元,而海外市場的 GMV 則同比增長了 77.38% 至 2.35 億元。

值得注意的是,作為中國現(xiàn)制茶飲出海第一站的東南亞市場,已經(jīng)逐漸變得擁擠。

截至 2025 年 6 月 30 日,蜜雪冰城在東南亞的門店數(shù)量超過 4000 家,霸王茶姬的門店數(shù)量則達到 207 家。此外,截至 8 月,國內(nèi)另一性價比茶飲品牌甜啦啦,在印尼的累計簽約門店數(shù)量則達到 130 家。

上半年,對于布局較早的越南與印尼市場,蜜雪冰城開始對存量門店進行運營調(diào)改與優(yōu)化。受此影響,蜜雪冰城的海外門店數(shù)量有所下滑,截至 6 月 30 日,蜜雪冰城海外門店數(shù)量為 4733 家,較 2024 年底時的 4895 家減少了 162 家。

各茶飲品牌也將視線投往更廣闊的全球市場,北美則成為中國現(xiàn)制茶飲新戰(zhàn)場。

今年 4 月底,霸王茶姬在美國開出首店。為增強品牌在北美的擴張能力,霸王茶姬還委任了曾擔(dān)任星巴克中國區(qū)首席營銷官、洲際酒店集團首席商務(wù)官的艾米麗 · 張(Emily Chang)擔(dān)任北美地區(qū)首席商務(wù)官。以及曾在荷蘭兄弟咖啡(Dutch Bros Coffee)擔(dān)任高級開發(fā)副總裁的亞倫 · 哈里斯(Aaron Harris)擔(dān)任北美地區(qū)首席發(fā)展官。

根據(jù)喜茶 8 月公布的數(shù)據(jù),過去一年,喜茶海外門店數(shù)量增長超過 6 倍,在美國市場實現(xiàn)了從 2 家到 30 余家的增長。而 2024 年以來,茉莉奶白與茉酸奶都將海外首店開在了北美地區(qū)。

今年 4 月,蜜雪冰城哈薩克斯坦首店開業(yè),海外門店版圖擴大到中亞市場。截至 6 月 30 日,茶百道的海外門店已開設(shè) 21 家,其中于韓國的門店數(shù)量達到 11 家。截至目前,茶百道在韓國的門店數(shù)量已達 18 家,并已在韓國取得了特許經(jīng)營資質(zhì),具備規(guī)模化連鎖經(jīng)營能力。

來源:時代財經(jīng)