近年來,現制飲品賽道整體呈現出增長態勢。據,截至 2025 年 8 月,茶飲、咖飲門店數均出現不同程度的同比增長,全國茶飲、咖飲門店數分別達到了 66.9 萬家、28.8 萬家。預計 2025 年現制飲品市場規模有望達到 3,190 億元。

然而,隨著現制飲品賽道的產品同質化問題日益顯現,疊加以補貼、折扣、滿減為主的 " 外賣大戰 ",讓消費者的選擇更加分散,品牌的獲客成本和忠誠度維系壓力持續加大。在這樣的環境下,如何通過新品創新與差異化打法突破競爭同質化、贏得消費者注意力,成為現制飲品品牌必須面對的核心課題。

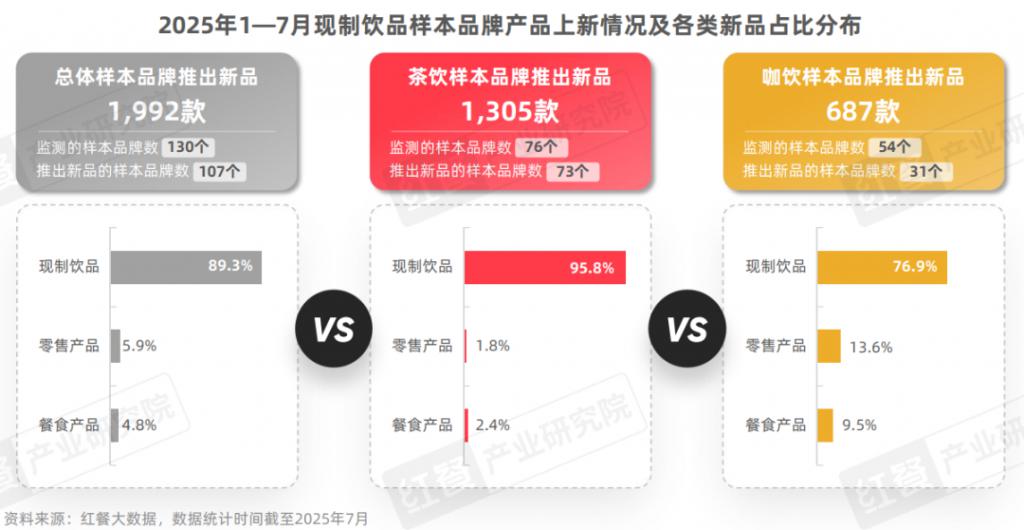

為全面洞察現制飲品新品的發展趨勢,紅餐產業研究院選取了 76 個茶飲品牌與 54 個咖飲品牌作為樣本品牌,系統收集它們 2025 年 1 — 7 月發布的新品信息,并進行分類與對比分析。據統計,2025 年 1 — 7 月現制飲品樣本品牌上新產品共有 1,992 款,其中,茶飲新品占比為 66.0%,咖啡新品占比為 23.2%,其他新品占比為 10.8%。

具體來看,2025 年 1 — 7 月 130 個樣本品牌中有 107 個品牌推出了新品,其中茶飲品牌 73 個,咖飲品牌 31 個。2025 年 1 — 7 月錄得的新品共有 1,992 款,以現制飲品新品為主。具體來看,由茶飲品牌推出的 1,305 款新品中,有 95.8% 為現制飲品;而由咖飲品牌推出的 687 款新品中,現制飲品占比為 76.9%。

在上新節奏方面,茶飲樣本品牌上新整體呈現出 " 波浪式 " 的節奏規律,出現 " 月初啟動—月中爆點—月末收尾 " 的三段式上新節奏,且茶飲樣本品牌傾向于每旬末尾推新,形成新品上新高峰期。

在上新節奏方面,茶飲樣本品牌上新整體呈現出 " 波浪式 " 的節奏規律,出現 " 月初啟動—月中爆點—月末收尾 " 的三段式上新節奏,且茶飲樣本品牌傾向于每旬末尾推新,形成新品上新高峰期。

咖飲樣本品牌的新品上市節奏則更偏 " 前置式 ",即 " 月初集中發力—月中跟進—月末趨緩 "。整體上看,新品上市數量分布較為均衡。

那么,2025 年 1 月至 7 月現制飲品賽道產品上新的具體情況如何?透過這些新品,我們可以洞察到哪些發展動向?未來的發展又面臨哪些機遇和挑戰?為了探尋這些問題,紅餐產業研究院整理發布了《現制飲品新品策略研究報告 2025》。以下為報告的部分內容展示。

那么,2025 年 1 月至 7 月現制飲品賽道產品上新的具體情況如何?透過這些新品,我們可以洞察到哪些發展動向?未來的發展又面臨哪些機遇和挑戰?為了探尋這些問題,紅餐產業研究院整理發布了《現制飲品新品策略研究報告 2025》。以下為報告的部分內容展示。

01 茶飲新品搶抓蔬果茶和果泡茶窗口期,咖啡新品憑特調破局

2025 年 1 月至 7 月,監測的樣本品牌在產品上新呈現多維度創新趨勢。其中,茶飲、咖飲新品主要圍繞水果、花卉等季節性元素來創新。

1. 茶飲新品:蔬果茶、氣泡茶等類型新品處于快速增長的創新窗口期

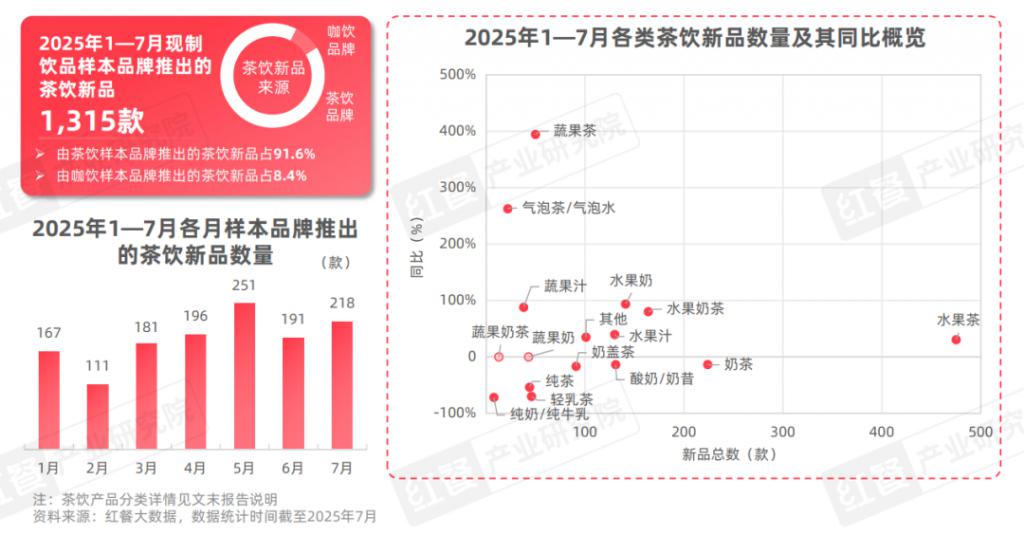

紅餐產業研究院 2025 年 1 — 7 月錄得現制飲品樣本品牌共推出 1,315 款茶飲新品,其中 91.6% 的茶飲新品來自茶飲樣本品牌,而咖飲樣本品牌亦貢獻了 8.4%。

從新品類型上看,水果奶、水果奶茶、水果汁屬于當前新品創新的 " 主戰場 ";水果茶、奶茶、酸奶 / 奶昔類新品體量相對較大但增長放緩,說明這些類型已趨成熟、創新同質化嚴重;蔬果茶、氣泡茶 / 氣泡水、蔬果奶(新出現)、蔬果奶茶(新出現)的新品數量基數雖小但增速快,當前仍處于創新窗口期。

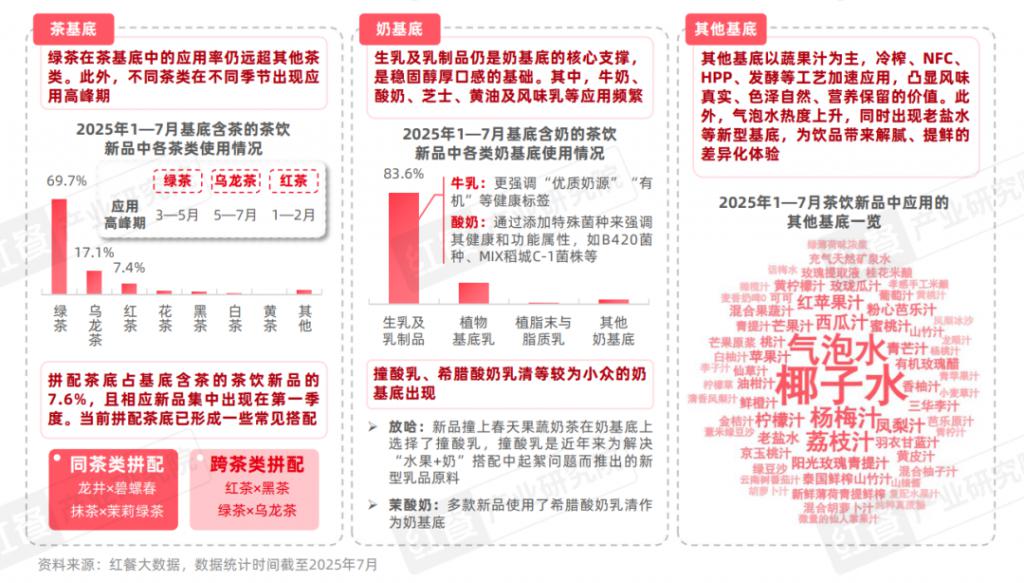

茶飲新品的基底結構方面,茶與奶的組合依舊是茶飲的經典基底搭配,但隨著春夏氣溫升高,清爽、解暑需求增加,新品基底出現了明顯分化。

茶飲新品的基底結構方面,茶與奶的組合依舊是茶飲的經典基底搭配,但隨著春夏氣溫升高,清爽、解暑需求增加,新品基底出現了明顯分化。

具體來看,茶基底方面,綠茶、烏龍茶、紅茶的季節性高峰明顯,拼配茶底應用逐步被拓展。奶基底方面,酸奶、芝士等乳制品也被多樣化使用,并涌現出希臘酸奶乳清、撞酸乳等新基底。同時,蔬果汁、氣泡水、老鹽水等新型基底不斷涌現,工藝和風味的精細化探索正在拓寬茶飲的風味邊界。

在食材應用方面,水果作為茶飲基礎且廣受歡迎的原料,始終是品牌創新的核心切入點之一,2025 年 1 — 7 月,使用了水果類食材的茶飲新品占比高達 77.1%。花卉類食材為茶飲帶來獨特的花香風味與視覺呈現,相關新品占比達到 43.2%,其中茉莉花成為茶飲花香風味的重要來源。而蔬菜類、谷物雜糧類、堅果干果類、香料類食材占比相對較低,在茶飲中的應用仍有較大拓展空間。

在食材應用方面,水果作為茶飲基礎且廣受歡迎的原料,始終是品牌創新的核心切入點之一,2025 年 1 — 7 月,使用了水果類食材的茶飲新品占比高達 77.1%。花卉類食材為茶飲帶來獨特的花香風味與視覺呈現,相關新品占比達到 43.2%,其中茉莉花成為茶飲花香風味的重要來源。而蔬菜類、谷物雜糧類、堅果干果類、香料類食材占比相對較低,在茶飲中的應用仍有較大拓展空間。

與此同時,紅心芭樂、青芒、山竹等食材被引入,羽衣甘藍、奇亞籽等健康功能食材熱度上升,不難看出品牌正積極探索健康養生與新奇體驗的結合,推動茶飲食材結構走向多元化與功能化。

整體上看,2025 年 1 — 7 月的茶飲新品在風味上呈現出 " 茶香奠基、花香提亮、果香賦能 " 的特征。茶香通過應用升級與工藝創新實現茶香風味的層次升級;花香則與茶、果、奶靈活融合,兼具香氛感,強化辨識度和情緒價值;果香則從清爽口感轉向健康功能,疊加果蔬、營養成分和多重口感結構,滿足營養與能量補給需求。

整體上看,2025 年 1 — 7 月的茶飲新品在風味上呈現出 " 茶香奠基、花香提亮、果香賦能 " 的特征。茶香通過應用升級與工藝創新實現茶香風味的層次升級;花香則與茶、果、奶靈活融合,兼具香氛感,強化辨識度和情緒價值;果香則從清爽口感轉向健康功能,疊加果蔬、營養成分和多重口感結構,滿足營養與能量補給需求。

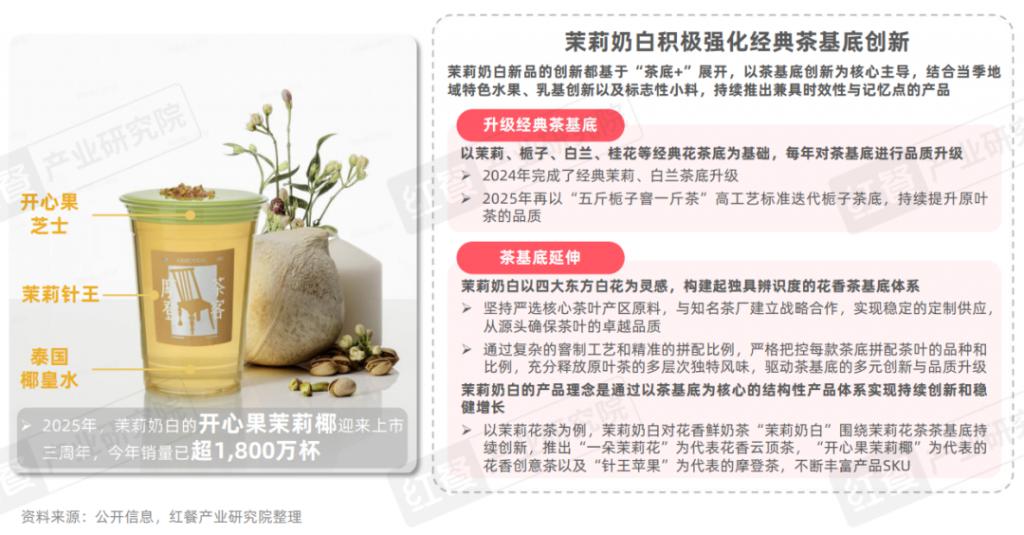

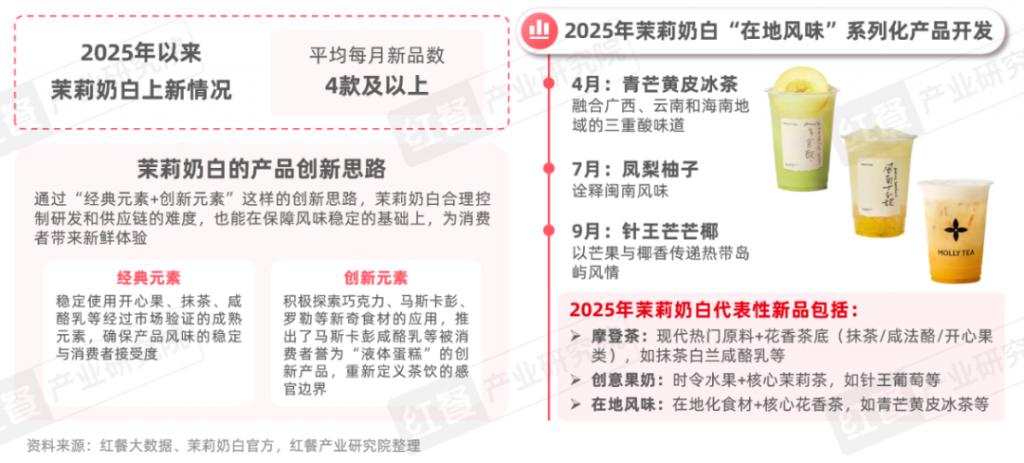

以茉莉奶白的開心果茉莉椰為例,2025 年該產品迎來原材料升級,將原來的海南香椰水升級為口味更優的泰國椰皇水,與茶香、開心果芝士結合營造更豐富的口感層次。茉莉奶白延續 " 茶香 + 花香 + 果香 " 的風味結構,在 2025 年 4 月推出青芒黃皮冰茶,上市首日銷量超 11 萬杯;同年 8 月推出的針王葡萄系列,上市 40 天銷量已達 530 萬杯。

以茉莉奶白的開心果茉莉椰為例,2025 年該產品迎來原材料升級,將原來的海南香椰水升級為口味更優的泰國椰皇水,與茶香、開心果芝士結合營造更豐富的口感層次。茉莉奶白延續 " 茶香 + 花香 + 果香 " 的風味結構,在 2025 年 4 月推出青芒黃皮冰茶,上市首日銷量超 11 萬杯;同年 8 月推出的針王葡萄系列,上市 40 天銷量已達 530 萬杯。

近年來,茉莉奶白以花香茶底為核心,在 " 茶底 +" 的基礎上不斷強化經典茶底的創新與延伸,并結合當季水果、在地風味,推出了多款爆款新品。其中," 針王蘋果 "" 抹茶白蘭 "" 開心果茉莉椰 " 在 2025 年上半年成為穩居茉莉奶白必喝榜的爆款產品。當前,茉莉奶白的新品銷售占比持續提升,成為品牌驅動營收增長的核心引擎。

茉莉奶白通過高頻次上新和系列化開發建立了清晰的產品迭代節奏。2025 年以來保持平均每月 4 款及以上的新品上新節奏,持續為顧客體驗注入新活力。

茉莉奶白通過高頻次上新和系列化開發建立了清晰的產品迭代節奏。2025 年以來保持平均每月 4 款及以上的新品上新節奏,持續為顧客體驗注入新活力。

圍繞獨特的花香茶基底,茉莉奶白建立起四大核心產品系列:花香鮮茶、花香云頂茶、花香果奶和花香摩登茶。品牌以 " 花茶底 + 牛奶 + 風味創意 + 場景延伸 " 為產品開發邏輯,依托高頻上新與系列化運營,持續推動產品從單一爆款向主題化、系列化和季節化升級,不斷引領茶飲行業的創新風潮。

2024 年,茉莉奶白在花香茶基底基礎上進一步突破,推出 " 果奶 " 系列——首推產品 " 針王蘋果 " 一經上市便成為爆款,并帶動該系列持續擴展。2025 年,深耕 " 東方摩登茶 " 理念,進一步策劃 " 在地風味 " 系列,從地域人文中汲取靈感,探索本土化食材的創新應用,實現 " 東方花茶底與全球風味 " 的融合表達。

2. 咖啡新品:果咖、氣泡咖及特調咖新品體量雖小但增長迅速

2. 咖啡新品:果咖、氣泡咖及特調咖新品體量雖小但增長迅速

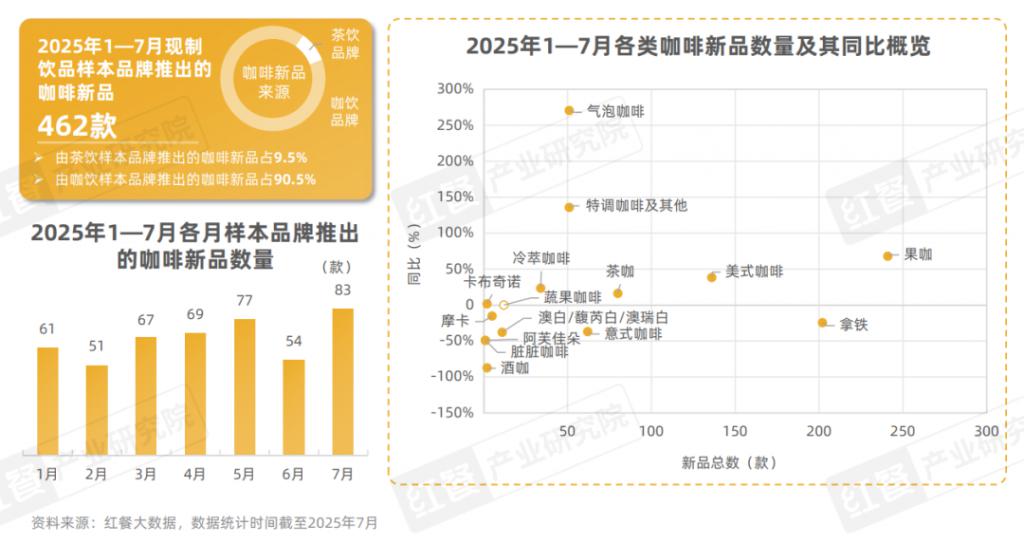

2025 年 1 — 7 月現制飲品樣本品牌新品中共錄得 462 款咖啡新品,其中 90.5% 的咖啡新品來自咖飲樣本品牌,而茶飲樣本品牌推出的咖啡新品則占 9.5%。

從咖啡新品的類型上看,咖啡新品呈現出 " 兩極分化 " 的格局。拿鐵、美式等經典咖啡的新品數量依然龐大,但多數出現下滑或低速增長,而果咖、氣泡咖啡、特調咖啡等創新類咖啡產品整體體量相對較小,但新品數量較去年同期快速攀升,是新品創新主力賽道。

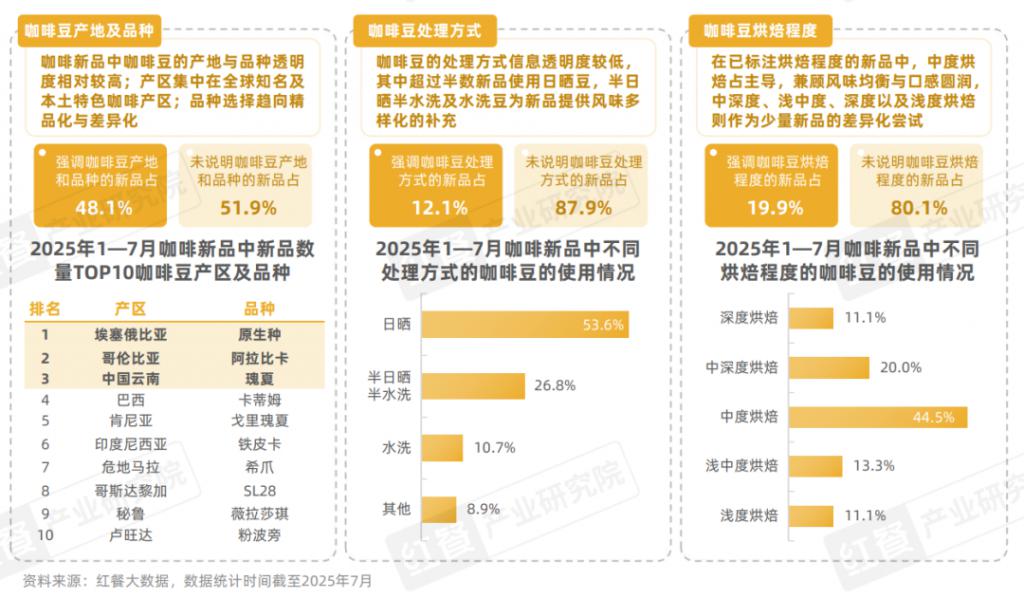

在咖啡基底方面,2025 年 1 — 7 月的咖啡新品對咖啡豆原料的產地和品種信息的透明度相對較高,品牌集中選擇全球知名產區及本土特色產區,并傾向精品化豆種,以強化風味識別和溯源價值。此外,品牌大多通過日曬為主的處理方式和中度烘焙為主的烘焙策略,實現風味均衡與層次豐富的平衡。同時,少量新品通過其他的處理工藝或烘焙程度,展現出對獨特風味的探索。

在咖啡基底方面,2025 年 1 — 7 月的咖啡新品對咖啡豆原料的產地和品種信息的透明度相對較高,品牌集中選擇全球知名產區及本土特色產區,并傾向精品化豆種,以強化風味識別和溯源價值。此外,品牌大多通過日曬為主的處理方式和中度烘焙為主的烘焙策略,實現風味均衡與層次豐富的平衡。同時,少量新品通過其他的處理工藝或烘焙程度,展現出對獨特風味的探索。

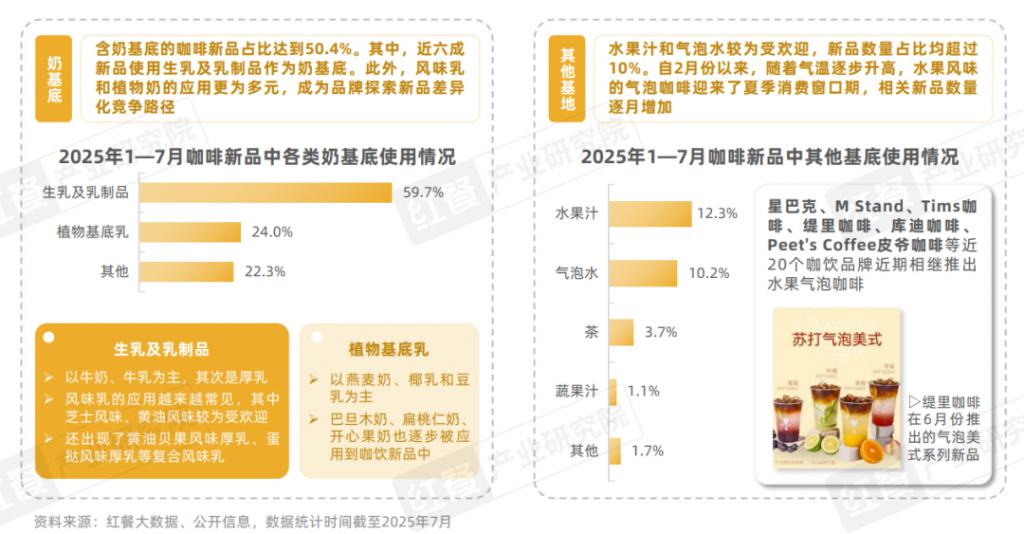

在咖啡新品的奶基底應用中,生乳及乳制品仍為核心,但品牌已將其從單一口感承載轉向多元風味創新,通過芝士、黃油等風味乳強化產品個性和產品溢價延展。此外,植物奶的滲透持續上升,既契合健康與可持續消費趨勢,也為新品提供了更多的風味組合。

在咖啡新品的奶基底應用中,生乳及乳制品仍為核心,但品牌已將其從單一口感承載轉向多元風味創新,通過芝士、黃油等風味乳強化產品個性和產品溢價延展。此外,植物奶的滲透持續上升,既契合健康與可持續消費趨勢,也為新品提供了更多的風味組合。

其他基底則較為多樣化,其中水果汁與氣泡水因清爽口感而受到市場青睞,隨氣溫升高,相關新品數量快速增長。目前星巴克、M Stand、Tims 咖啡等咖飲品牌已經推出了相應產品。茶基底和蔬果汁雖然占比相對較低,但仍保持一定的新品探索活躍度,可見品牌在小眾創新和跨界嘗試上仍保持持續關注。

3. 茶飲、咖啡新品通過原料本色、分層色彩和透明包裝兼顧品質信任、情緒共鳴與社交傳播

3. 茶飲、咖啡新品通過原料本色、分層色彩和透明包裝兼顧品質信任、情緒共鳴與社交傳播

2025 年 1 — 7 月的茶飲、咖啡新品外觀特征已從 " 單純好看 " 進化到 " 顏值 + 價值 + 傳播 " 三位一體,新品外觀既建立品質信任,又承載情緒共鳴與社交傳播,成為品牌競爭的重要維度。

色彩上,超 80% 產品緊扣原料本色,既凸顯天然現制,又通過 " 清新治愈 "" 濃郁活力 "" 溫潤養生 " 三大色彩派系適配不同消費場景。造型上,品牌普遍通過分層與色彩碰撞來營造豐富感與層次感。包裝上,則以透明杯為主導,讓果肉、小料與質感直接呈現于眼前,而少數品牌借不透明容器突出設計感與差異化。

02 餐食新品主打果腹與悅己,零售新品生活化趨勢明顯

02 餐食新品主打果腹與悅己,零售新品生活化趨勢明顯

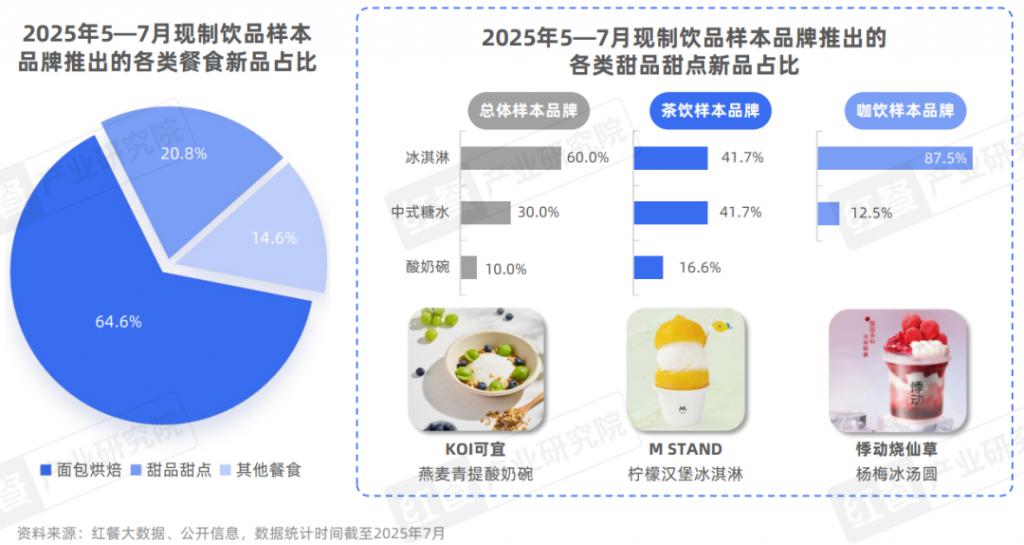

餐食新品方面,2025 年 1 — 7 月現制飲品樣本品牌推出的餐食新品以滿足果腹與自我享受需求的產品為主。其中,面包烘焙類新品占據主導,產品比例達到 64.6%;其次是甜品甜點新品,占比達到 20.8%;其他餐食新品占比也達到 14.6%。

甜品甜點方面,新品主要包括冰淇淋、中式糖水及酸奶碗三類。其中,茶飲品牌在冰淇淋與中式糖水之間布局均衡,同時也有品牌嘗試推出酸奶碗,體現了對健康與風味的雙重關注;咖飲品牌則以冰淇淋類新品為主,突出視覺吸引力與口感創新,強化產品話題性與分享性。

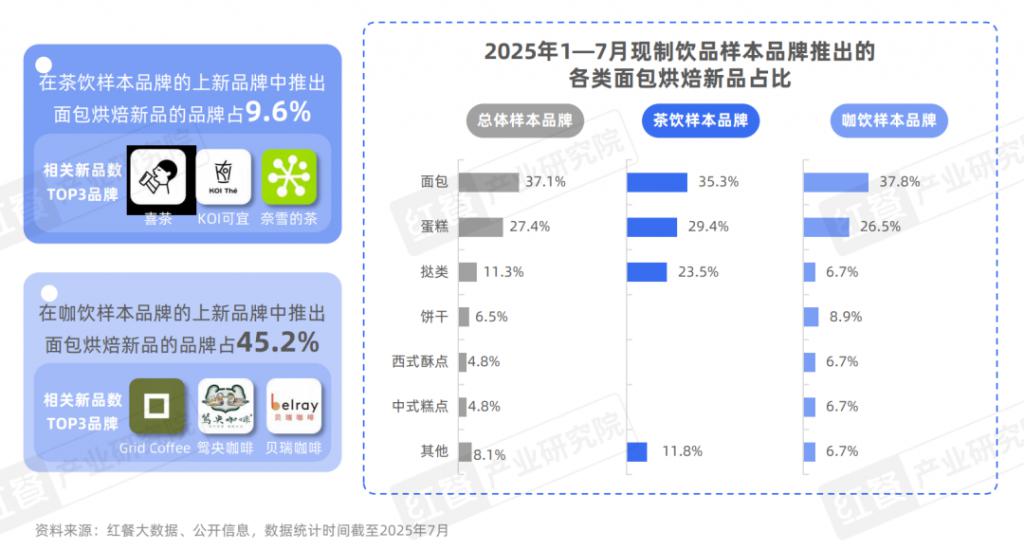

面包烘焙新品方面,茶飲樣本品牌推出面包烘焙新品的品牌比例相對較低,主要集中在喜茶、KOI 可宜和奈雪的茶等品牌。相較之下,咖飲樣本品牌參與度更高,近半數上新的咖飲品牌推出面包烘焙新品,其中 Grid Coffee、鴛央咖啡、貝瑞咖新品數量居前。

面包烘焙新品方面,茶飲樣本品牌推出面包烘焙新品的品牌比例相對較低,主要集中在喜茶、KOI 可宜和奈雪的茶等品牌。相較之下,咖飲樣本品牌參與度更高,近半數上新的咖飲品牌推出面包烘焙新品,其中 Grid Coffee、鴛央咖啡、貝瑞咖新品數量居前。

從產品類型上看,基礎消費需求較為龐大的面包類(37.1%)、蛋糕類(27.4%)新品占據主導;撻類、餅干及西式酥點、中式糕點等新品亦有一定比例。具體到品牌類型上看,茶飲品牌推出的烘焙新品類型較為聚焦,而咖飲品牌則呈現多元態勢。

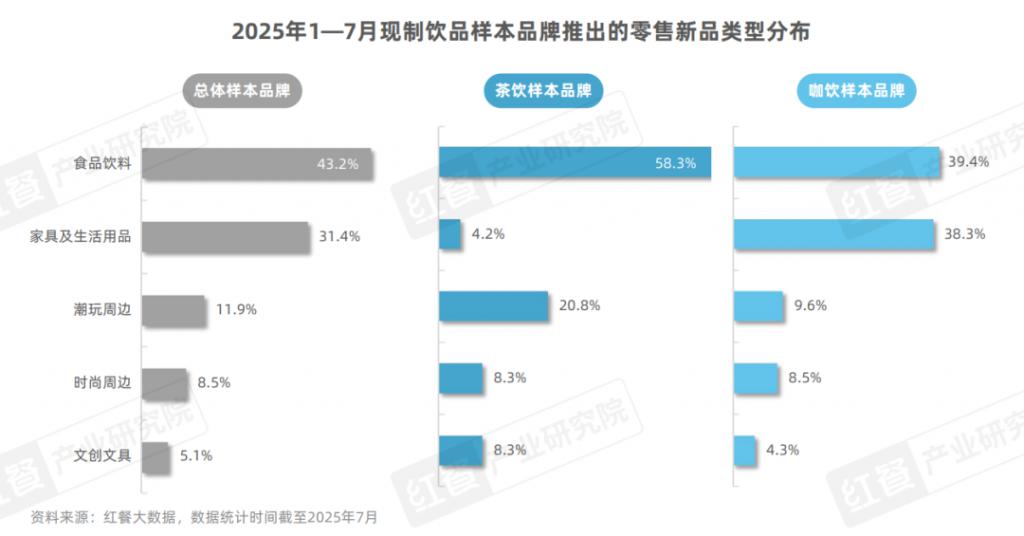

零售產品新品方面,茶飲品牌強調口味與文化連接,而咖飲品牌則更注重生活方式滲透。從 2025 年 1 — 7 月現制飲品樣本品牌推出的零售新品來看,食品飲料類占比最高,達到 43.2%;其次是家具及生活用品,占 31.4%;潮玩、時尚及文創類則共同承擔 " 話題傳播 " 和 " 年輕化 " 作用。

零售產品新品方面,茶飲品牌強調口味與文化連接,而咖飲品牌則更注重生活方式滲透。從 2025 年 1 — 7 月現制飲品樣本品牌推出的零售新品來看,食品飲料類占比最高,達到 43.2%;其次是家具及生活用品,占 31.4%;潮玩、時尚及文創類則共同承擔 " 話題傳播 " 和 " 年輕化 " 作用。

具體來看,茶飲品牌更重視食品飲料化延伸,并輔以潮玩、文創周邊營造 " 社交化 + 娛樂化 " 氛圍;而咖飲品牌則在食品飲料與家居生活用品之間形成 " 雙主線 ",一方面強化零售飲品及食品補充,另一方面通過杯具、家居等延展塑造 " 生活方式感 "。

03 口味驅動型新品占主導地位,以場景、價格和功能驅動的新品均衡分布

03 口味驅動型新品占主導地位,以場景、價格和功能驅動的新品均衡分布

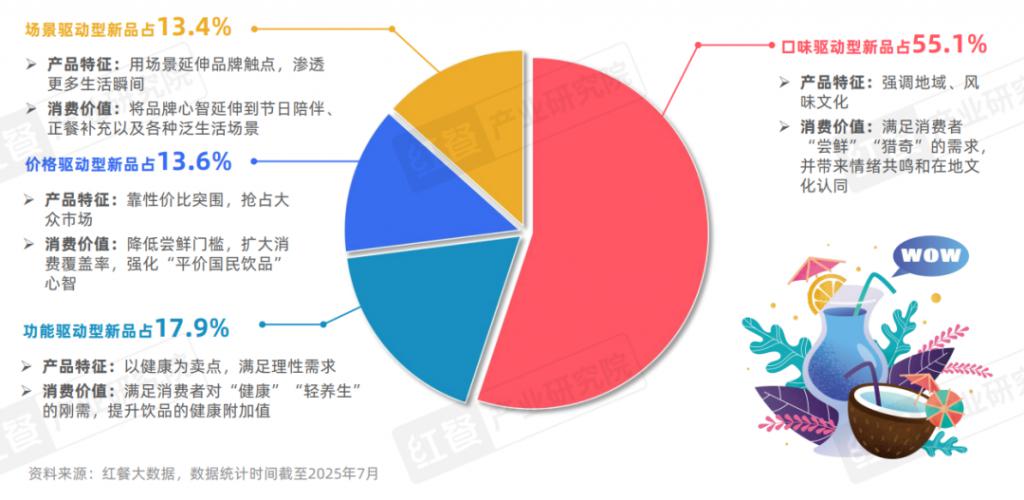

在 2025 年 1 — 7 月現制飲品樣本品牌共推出的 1,992 款新品中,按照產品特征可以劃分為口味驅動型、場景驅動型、價格驅動型、功能驅動型這四大類型新品。

其中,口味驅動型新品依托地域風味、傳統小吃與甜點元素進行創新,成為最主要的創新方向,新品占比達到 55.1%;場景驅動型新品、價格驅動型新品以及功能驅動型新品分布相對均勻,占比分別達到 13.4%、13.6%、17.9%。

當前,口味驅動型新品的特點在于通過地域風味的多層次挖掘實現差異化。從地域限定食材,到傳統小吃甜點的飲品化,再到地方飲品與文化記憶的再創造,逐步豐富了口味表達的縱深。

當前,口味驅動型新品的特點在于通過地域風味的多層次挖掘實現差異化。從地域限定食材,到傳統小吃甜點的飲品化,再到地方飲品與文化記憶的再創造,逐步豐富了口味表達的縱深。

場景驅動型新品的核心特征是以節慶季節、輕正餐、零售周邊與文化聯名為切入點,把飲品消費延展到節日儀式、一日三餐、辦公出行、社交等多元場景。

場景驅動型新品的核心特征是以節慶季節、輕正餐、零售周邊與文化聯名為切入點,把飲品消費延展到節日儀式、一日三餐、辦公出行、社交等多元場景。

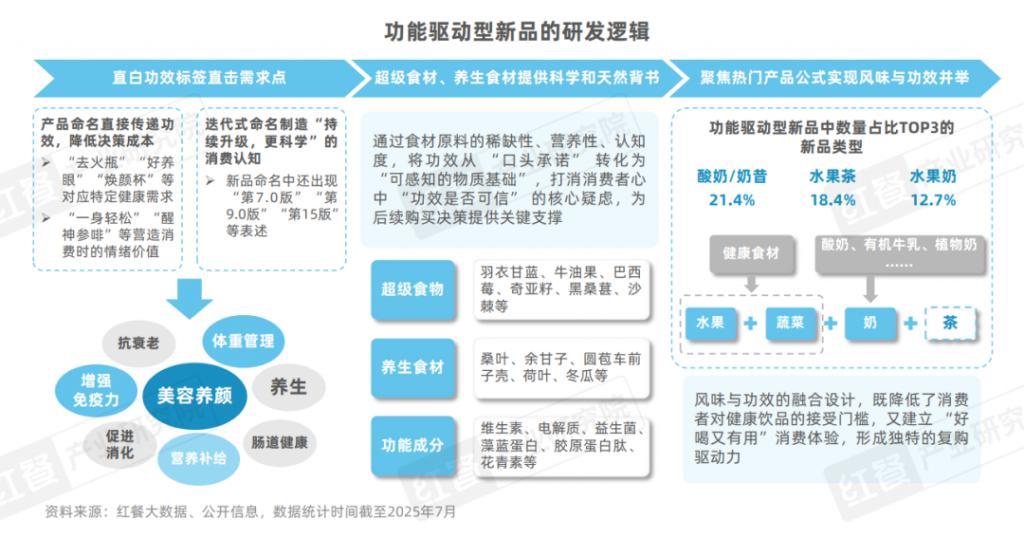

功能驅動型新品則主要通過添加高蛋白、膳食纖維、低糖、益生菌、膠原蛋白等成分,突出 " 美容養顏 "" 增強免疫力 "" 助消化 " 等健康功效。其特征是通過明確功能標簽,滿足年輕消費者對 " 味道好又有益 " 的雙重期待。

功能驅動型新品則主要通過添加高蛋白、膳食纖維、低糖、益生菌、膠原蛋白等成分,突出 " 美容養顏 "" 增強免疫力 "" 助消化 " 等健康功效。其特征是通過明確功能標簽,滿足年輕消費者對 " 味道好又有益 " 的雙重期待。

價格驅動型新品的核心特征是以低價、大杯量為基礎,通過應季水果與經典茶基底、咖啡基底的快速組合,制造爆款與應季新品,滿足高頻、解渴、性價比消費場景。

價格驅動型新品的核心特征是以低價、大杯量為基礎,通過應季水果與經典茶基底、咖啡基底的快速組合,制造爆款與應季新品,滿足高頻、解渴、性價比消費場景。

結語

結語

總體而言,2025 年 1 月至 7 月,現制飲品品牌的新品展現強勁創新力,茶飲樣本品牌以高占比和 " 波浪式 " 上新節奏領跑,咖飲樣本品牌則以 " 前置式 " 上新以及果咖等創新品類崛起。此外,品牌熱衷在產品的基底、食材、風味上進行多元突破,并延伸至餐食與零售領域,口味驅動型新品成主流,健康、地域特色成重要方向。未來,品牌需持續深耕原料升級、工藝創新與場景融合,以在競爭激烈的市場中把握機遇,實現長效增長。

來源:紅餐智庫