2025 年,無(wú)人配送車(chē)賽道呈現(xiàn)出過(guò)去幾年都沒(méi)有的熱鬧景象。不僅老玩家加速出貨,還有新玩家殺入。

德賽西威攜 " 川行致遠(yuǎn) " 品牌入局,佑駕創(chuàng)新推出 " 小竹無(wú)人車(chē) ",兩大新玩家的強(qiáng)勢(shì)登場(chǎng),讓本就競(jìng)爭(zhēng)激烈的市場(chǎng)更添變數(shù)。

在行業(yè)從技術(shù)驗(yàn)證邁向規(guī)模化商用前夜的關(guān)鍵節(jié)點(diǎn),老玩家是否已經(jīng)有了護(hù)城河?新玩家還有沒(méi)有機(jī)會(huì)?

2025 年總量有望突破 3 萬(wàn)臺(tái)

無(wú)人配送車(chē)市場(chǎng)在 2025 年火爆并非偶然。

從需求端看,城市末端 " 毛細(xì)血管 " 的物流、環(huán)衛(wèi)、配送服務(wù)面臨效率提升和智能化變革的迫切需求,人力成本上漲與組織效率優(yōu)化的痛點(diǎn),讓無(wú)人配送成為解決問(wèn)題的重要方向。政策端,國(guó)家法律法規(guī)不斷完善,路權(quán)逐步開(kāi)放,為行業(yè)發(fā)展提供了良好的政策環(huán)境。

據(jù)低速無(wú)人駕駛產(chǎn)業(yè)聯(lián)盟數(shù)據(jù),2024 年我國(guó)無(wú)人配送車(chē)出貨量約 6600 臺(tái),而 2025 年上半年交付量即突破 1.2 萬(wàn)臺(tái)。隨著老玩家出貨量提高以及新玩家的入局,無(wú)人配送車(chē)下半年將進(jìn)一步提速。東吳證券預(yù)測(cè),2025 年無(wú)人配送車(chē)銷(xiāo)量將超 3 萬(wàn)臺(tái)。

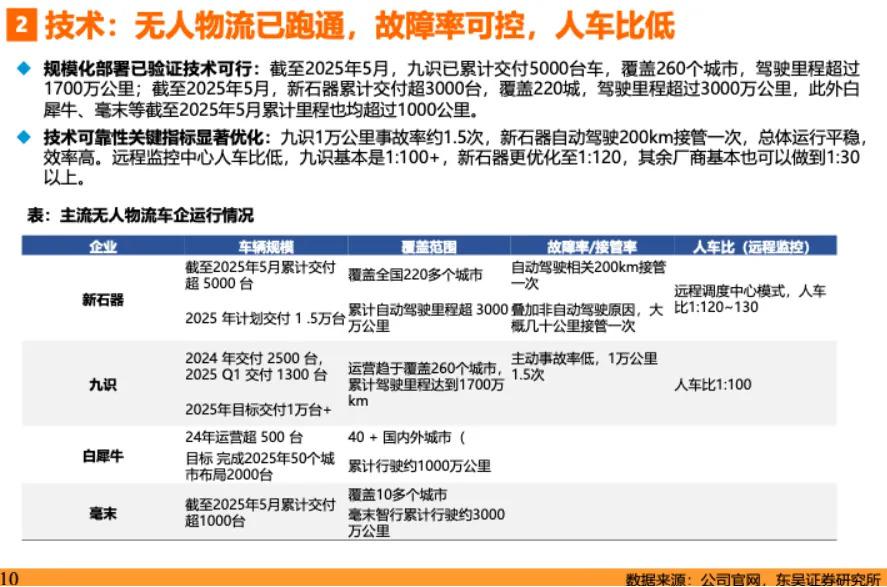

在新玩家看來(lái),新石器、白犀牛、九識(shí)等初創(chuàng)公司的先發(fā)優(yōu)勢(shì)并非不可追趕。截至今年 8 月,新石器的交付量突破 8000 臺(tái),從二季度開(kāi)始單月交付量都在千臺(tái)以上,由此推算新石器全年交付量在 15000 臺(tái)左右。

在新玩家看來(lái),新石器、白犀牛、九識(shí)等初創(chuàng)公司的先發(fā)優(yōu)勢(shì)并非不可追趕。截至今年 8 月,新石器的交付量突破 8000 臺(tái),從二季度開(kāi)始單月交付量都在千臺(tái)以上,由此推算新石器全年交付量在 15000 臺(tái)左右。

九識(shí)聯(lián)合創(chuàng)始人、副總裁潘余昌近日在接受媒體采訪(fǎng)時(shí)透露,截至 2025 年 8 月,九識(shí)投放無(wú)人車(chē)超 7000 臺(tái)。更早數(shù)據(jù)顯示,2025 年 5 月底,九識(shí)累計(jì)交付量 5000 臺(tái),照此預(yù)測(cè)九識(shí)全年的交付量大概接近 1 萬(wàn)臺(tái)。

行業(yè)資深人士指出,當(dāng)前無(wú)人配送車(chē)市場(chǎng)還是多元競(jìng)爭(zhēng)格局,新石器和九識(shí)雖然有一定先發(fā)優(yōu)勢(shì),但股東背景雄厚、具備生態(tài)優(yōu)勢(shì)的菜鳥(niǎo)、白犀牛有可能后來(lái)居上;另外,已經(jīng)布局無(wú)人車(chē)業(yè)務(wù)的京東、美團(tuán)如果加大投入,也有可能成為市場(chǎng)新變量。

行業(yè)資深人士指出,當(dāng)前無(wú)人配送車(chē)市場(chǎng)還是多元競(jìng)爭(zhēng)格局,新石器和九識(shí)雖然有一定先發(fā)優(yōu)勢(shì),但股東背景雄厚、具備生態(tài)優(yōu)勢(shì)的菜鳥(niǎo)、白犀牛有可能后來(lái)居上;另外,已經(jīng)布局無(wú)人車(chē)業(yè)務(wù)的京東、美團(tuán)如果加大投入,也有可能成為市場(chǎng)新變量。

佑駕創(chuàng)新公布的計(jì)劃是 2026 年實(shí)現(xiàn) 1 萬(wàn)臺(tái)交付,希望用一年時(shí)間追趕新石器和九識(shí)。德賽西威旗下的川行致遠(yuǎn)雖然沒(méi)有公布目標(biāo),但德賽西威作為深耕汽車(chē)領(lǐng)域近四十年的 A 股企業(yè),規(guī)模化量產(chǎn)能力毋庸置疑。

還有哪些潛在新玩家?

除了已入局的德賽西威與佑駕創(chuàng)新,還有諸多實(shí)力強(qiáng)勁的潛在新玩家,Momenta、華為、比亞迪都有可能投身無(wú)人配送車(chē)市場(chǎng),為行業(yè)帶來(lái)新的變數(shù)。

Momenta 在自動(dòng)駕駛領(lǐng)域技術(shù)積淀深厚,在中國(guó)城區(qū)領(lǐng)航輔助駕駛(NOA)第三方供應(yīng)商市場(chǎng)占有率達(dá) 60.1%。據(jù)芯流汽車(chē)報(bào)道,Momenta 正在組建團(tuán)隊(duì),積極籌備進(jìn)軍無(wú)人配送車(chē)領(lǐng)域。其擁有豐富的軟件算法經(jīng)驗(yàn),在乘用車(chē)智駕領(lǐng)域的技術(shù)優(yōu)勢(shì),有望快速遷移至無(wú)人配送車(chē)場(chǎng)景。

Momenta 與智己汽車(chē)合作的 L4 級(jí)自動(dòng)駕駛示范車(chē)輛

Momenta 與智己汽車(chē)合作的 L4 級(jí)自動(dòng)駕駛示范車(chē)輛

華為雖未直接推出自有品牌無(wú)人配送車(chē),但在智能汽車(chē)領(lǐng)域布局廣泛,與無(wú)人配送車(chē)關(guān)聯(lián)緊密。早在 2021 年,華為伙伴企業(yè)矩陣數(shù)據(jù)科技發(fā)布基于華為 MDC 智能駕駛計(jì)算平臺(tái)的 " 零載汽車(chē) " 及首款 L4 級(jí)快遞自動(dòng)駕駛物流車(chē) " 開(kāi)拓者號(hào) ",這是華為技術(shù)在無(wú)人配送車(chē)領(lǐng)域的一次落地實(shí)踐。

比亞迪在汽車(chē)制造領(lǐng)域?qū)嵙?qiáng)勁,此前已與美國(guó)科技公司 Nuro 聯(lián)合推出第三代純電動(dòng)無(wú)人送貨車(chē),在無(wú)人配送車(chē)制造方面積累了經(jīng)驗(yàn)。比亞迪負(fù)責(zé)整車(chē)開(kāi)發(fā)、車(chē)輛測(cè)試以及生產(chǎn)制造,提供刀片電池、電機(jī)、電控及人機(jī)交互等核心一級(jí)總成部件。其在電池技術(shù)方面的優(yōu)勢(shì),能為無(wú)人配送車(chē)提供更可靠的續(xù)航保障;成熟的整車(chē)制造能力,有助于實(shí)現(xiàn)無(wú)人配送車(chē)的規(guī)模化生產(chǎn),降低成本。

若 Momenta、華為、比亞迪等企業(yè)入局,將憑借各自的技術(shù)、制造、生態(tài)優(yōu)勢(shì),改變市場(chǎng)競(jìng)爭(zhēng)格局。它們可能會(huì)推動(dòng)行業(yè)技術(shù)標(biāo)準(zhǔn)的提升,加速無(wú)人配送車(chē)的規(guī)模化、商業(yè)化進(jìn)程,促使現(xiàn)有企業(yè)加快創(chuàng)新步伐,以應(yīng)對(duì)新的競(jìng)爭(zhēng)挑戰(zhàn),進(jìn)而重塑無(wú)人配送車(chē)市場(chǎng)的發(fā)展格局。

新玩家將會(huì)面臨哪些挑戰(zhàn)?

新玩家要在無(wú)人配送車(chē)的市場(chǎng)競(jìng)爭(zhēng)中打破現(xiàn)有格局,挑戰(zhàn)既涉及市場(chǎng)層面的信任構(gòu)建,也包含政策、運(yùn)營(yíng)、技術(shù)等多維度的現(xiàn)實(shí)阻礙。

從市場(chǎng)信任與合作壁壘來(lái)看,無(wú)人配送車(chē)的應(yīng)用直接關(guān)聯(lián)物流效率、貨物安全乃至公共交通安全,新玩家需與各地政府、大型物流企業(yè)、電商平臺(tái)等建立深度信任關(guān)系,而這一過(guò)程往往需要 2-3 年的時(shí)間沉淀。

現(xiàn)有玩家如新石器、九識(shí)已與順豐、京東、中國(guó)郵政等頭部企業(yè)達(dá)成長(zhǎng)期合作,形成穩(wěn)定的供應(yīng)鏈與服務(wù)體系。例如,新石器作為順豐無(wú)人車(chē)領(lǐng)域的最大供應(yīng)商,其設(shè)備已融入順豐末端配送的日常運(yùn)營(yíng)流程。新玩家若想替代或分食市場(chǎng)份額,需證明自身產(chǎn)品在穩(wěn)定性、適配性、性?xún)r(jià)比上的絕對(duì)優(yōu)勢(shì),這無(wú)疑增加了市場(chǎng)開(kāi)拓的難度。

順豐等物流企業(yè)有場(chǎng)景優(yōu)勢(shì)

順豐等物流企業(yè)有場(chǎng)景優(yōu)勢(shì)

路權(quán)獲取則是新玩家繞不開(kāi)的 " 攔路虎 "。目前國(guó)內(nèi)僅深圳、蘇州等少數(shù)城市實(shí)現(xiàn)了無(wú)人配送車(chē)路權(quán)的規(guī)模化開(kāi)放,不同城市對(duì)無(wú)人配送車(chē)的技術(shù)標(biāo)準(zhǔn)、備案流程、安全監(jiān)管要求存在差異。新玩家需針對(duì)各地政策逐一適配,這不僅耗費(fèi)大量人力物力,還可能因政策變動(dòng)導(dǎo)致前期投入打水漂。

在運(yùn)營(yíng)層面,新玩家同樣面臨嚴(yán)峻考驗(yàn)。無(wú)人配送車(chē)并非簡(jiǎn)單的 " 賣(mài)硬件 ",而是需要配套的車(chē)隊(duì)調(diào)度系統(tǒng)、實(shí)時(shí)運(yùn)維服務(wù)、數(shù)據(jù)迭代體系等全鏈條支持。新玩家若想追趕,需從零搭建運(yùn)營(yíng)體系,這不僅需要巨額資金投入,還需積累足夠的運(yùn)營(yíng)經(jīng)驗(yàn),短期內(nèi)難以形成競(jìng)爭(zhēng)力。

此外,技術(shù)適配與成本控制的平衡也讓新玩家倍感壓力。無(wú)人配送車(chē)需適應(yīng)快遞城配、工業(yè)物流、園區(qū)配送等多樣化場(chǎng)景,不同場(chǎng)景對(duì)車(chē)輛載重、續(xù)航、自動(dòng)駕駛精度的要求差異較大。新玩家在量產(chǎn)規(guī)模不足的情況下,難以在價(jià)格上與現(xiàn)有玩家抗衡,陷入 " 成本高則缺乏競(jìng)爭(zhēng)力,降價(jià)則利潤(rùn)微薄 " 的兩難境地。

無(wú)人配送車(chē)市場(chǎng)的故事才剛剛拉開(kāi)序幕,新玩家的加入讓這場(chǎng)競(jìng)爭(zhēng)更加精彩。無(wú)論最終格局如何演變,在新老玩家的共同推動(dòng)下,無(wú)人配送車(chē)有望更快地融入城市生活,成為城市級(jí)基礎(chǔ)設(shè)施,為人們的生活帶來(lái)更多便利,而行業(yè)也將在競(jìng)爭(zhēng)與創(chuàng)新中邁向更成熟的未來(lái)。

來(lái)源:塞博汽車(chē)