又一家 A 股 AI 企業向港交所發起沖刺。

9 月 25 日,視頻創意產品提供商萬興科技(300624.SZ)正式向港交所遞交招股書,計劃在主板掛牌上市,開啟 "A+H" 兩地上市征程。

2024 年以來,已有多家 AI 企業成功登陸港交所,包括云知聲(09678.HK)、極智嘉(02590.HK)、腦動極光(06681.HK)等。部分公司獲得市場熱捧,例如,極智嘉上市以來漲幅超 70%。

作為聚焦 AIGC 業務的企業,萬興科技備受投資者關注。然而其在 A 股市場表現平淡,折射出公司在廣闊前景背后所面臨的多重發展挑戰。

競爭夾擊下,用戶量增長承壓

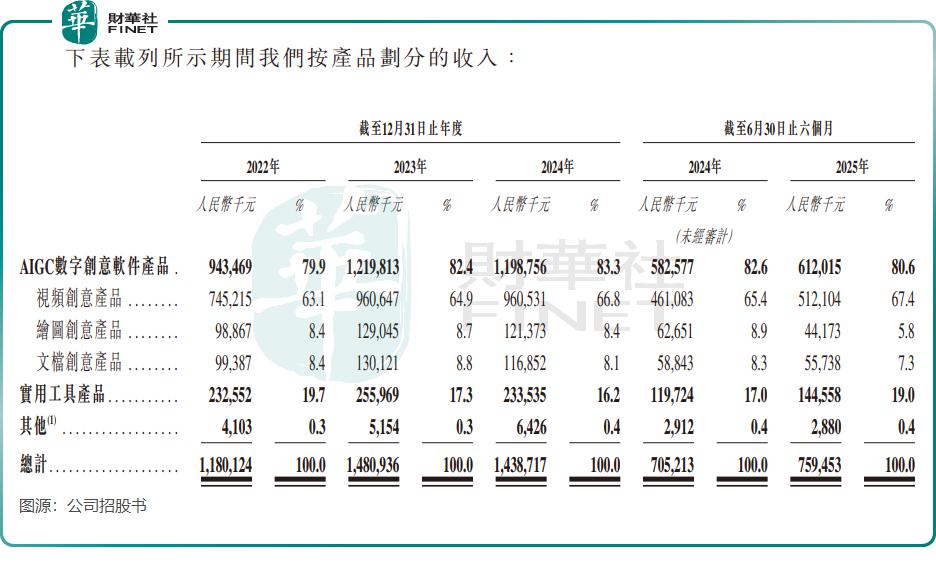

萬興科技是一家面向全球的 AIGC 數字創意軟件提供商,主打視頻創意產品,幫助用戶以數字化形式實現創意表達。

公司自主研發了專注于 AIGC 內容創作的天幕音視頻多媒體大模型,支撐三大產品線——繪圖創意、視頻創意(包括萬興喵影 /Filmora、SelfyzAI 等)和文檔創意。

萬興喵影是公司核心產品之一,在 AI 賦能下提供影視頻編輯和創意制作等功能,如音效生成、AI 靈感成片、AI 智能摳像等,與達芬奇、Adobe Premiere Pro 等產品處于同一競爭賽道。

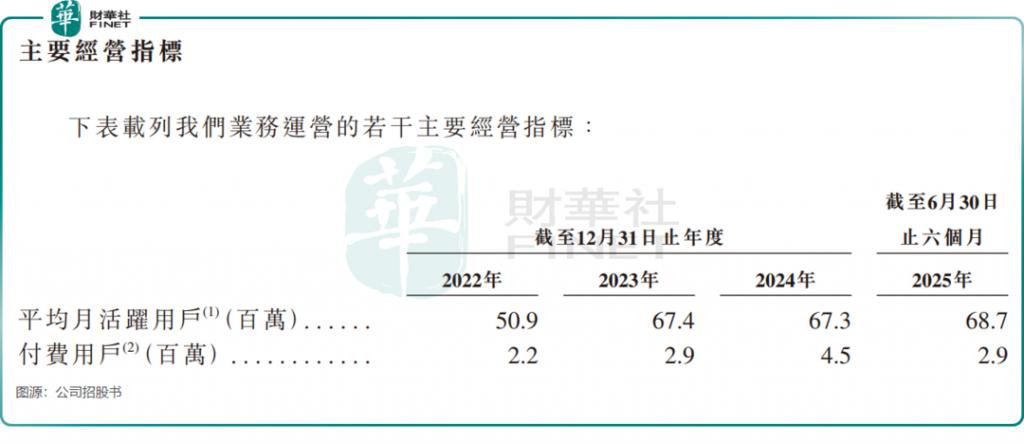

萬興科技對其全球化用戶基礎頗為自豪。招股書顯示,公司產品覆蓋全球超 200 個國家和地區,累計活躍用戶突破 20 億。2025 年上半年,平均月活躍用戶達 6870 萬,付費用戶數超過 290 萬。

萬興科技對其全球化用戶基礎頗為自豪。招股書顯示,公司產品覆蓋全球超 200 個國家和地區,累計活躍用戶突破 20 億。2025 年上半年,平均月活躍用戶達 6870 萬,付費用戶數超過 290 萬。

然而,萬興科技的核心產品(如 Filmora)作為獨立工具,在海外應對 Adobe 的創意云生態和字節跳動的 TikTok 流量生態時顯得勢單力薄。在國內市場,公司還面臨剪映、快影、PowerDirector 等產品的激烈競爭

背靠短視頻平臺的工具如剪映、快影等,憑借 " 零門檻 + 生態聯動 " 優勢快速占領大眾市場。以剪映為例,其通過抖音一鍵發布、模板同步等功能形成閉環,免費和低價策略直接沖擊萬興喵影等付費產品。

在此背景下,萬興科技的用戶增長遭遇瓶頸。2024 年,公司平均月活躍用戶為 6730 萬,較 2023 年微降 10 萬,2025 年上半年恢復至 6870 萬。

此外,公司代理商數量由 2023 年底的 171 家降至 2025 年 6 月底的 68 家,公司表示是為了提升代理渠道效率,終止與大量非活躍或表現欠佳代理商的合作關系。

此外,公司代理商數量由 2023 年底的 171 家降至 2025 年 6 月底的 68 家,公司表示是為了提升代理渠道效率,終止與大量非活躍或表現欠佳代理商的合作關系。

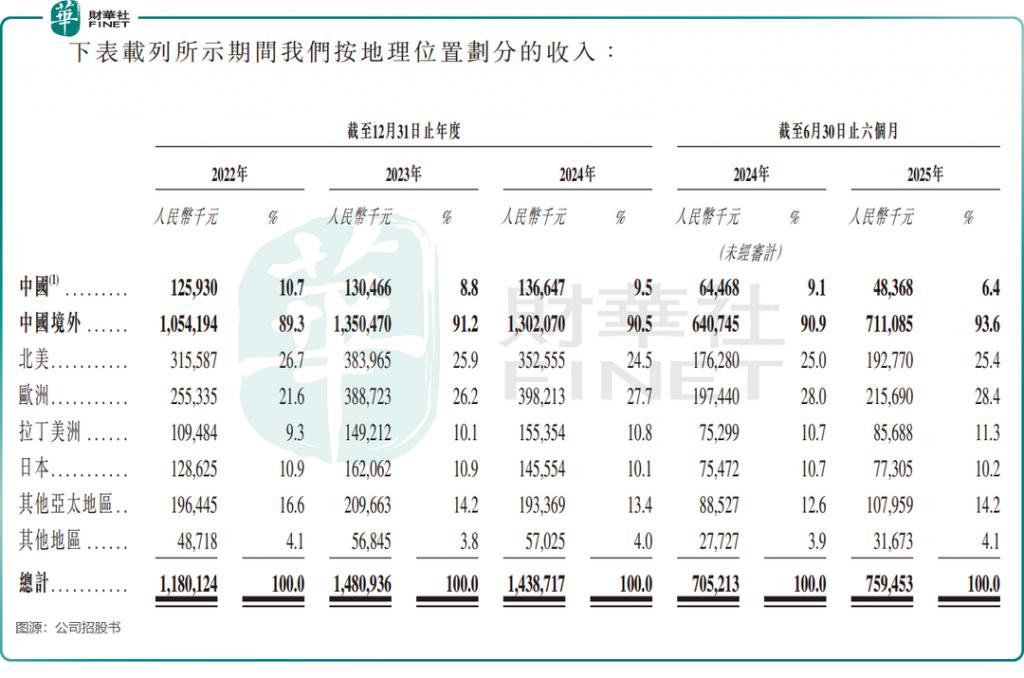

從收入結構上看,2022 年以來,中國市場收入雖有增長,但增幅不大,今年上半年更是同比下降近 25%;而海外市場方面,雖在 2024 年錄得負增長,但好在今年上半年強勢回歸,收入錄得約 11% 的增長。

從收入結構上看,2022 年以來,中國市場收入雖有增長,但增幅不大,今年上半年更是同比下降近 25%;而海外市場方面,雖在 2024 年錄得負增長,但好在今年上半年強勢回歸,收入錄得約 11% 的增長。

毛利率逆天,但陷入 " 三高 " 困局

萬興科技所處的 AIGC 賽道正處于高速成長期,弗若斯特沙利文資料顯示,全球 AIGC 視頻創意軟件市場的規模由 2020 年的約 8 億美元擴大至 2024 年的約 105 億美元,年復合增長率高達 90.3%。預計 2024 年至 2029 年市場規模的年復合增長率仍達 18.8%。

然而,行業繁榮并未直接轉化為萬興科技的穩健增長。

招股書顯示,2022 年至 2024 年及 2025 年上半年,萬興科技的收入分別為 11.8 億元、14.81 億元、14.39 億元及 7.59 億元。期內利潤方面,上述期間分別為 6429.2 萬元、1.08 億元、-1.57 億元及 -5471.2 萬元,2024 年全年及 2025 年上半年均由盈轉虧。

值得關注的是,萬興科技呈現出 " 高毛利、低凈利 " 的顯著反差,巨額毛利空間卻無法有效轉化為凈利潤。

值得關注的是,萬興科技呈現出 " 高毛利、低凈利 " 的顯著反差,巨額毛利空間卻無法有效轉化為凈利潤。

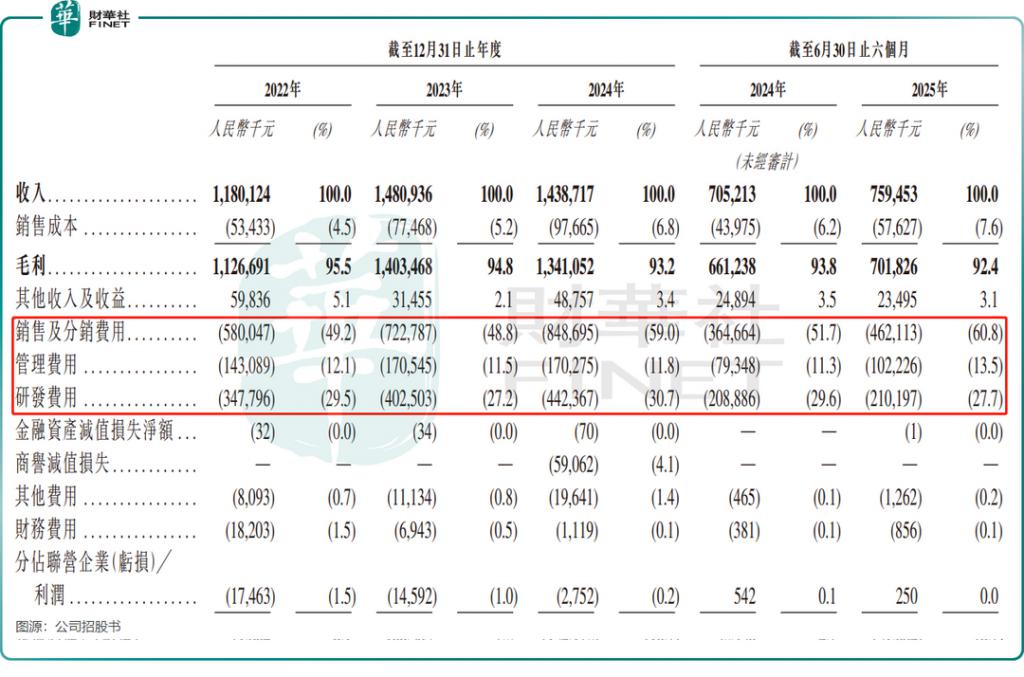

盡管 2022 年以來毛利率逐漸下滑,但萬興科技 2025 年上半年的毛利率仍高達 92.4%,遠高于 "AIGC 第一股 " 出門問問 ( 02438.HK ) 同期接近 60% 的毛利率,也優于美圖公司 ( 01357.HK ) 同期為 73.55% 的毛利率。公司的高毛利主要得益于軟件產品的低邊際成本及成功的全球化運營策略。

盈利能力的薄弱,源于行業競爭壓力及 AIGC 行業高投入、長回報期的特性,導致萬興科技出現 " 三高 " 癥狀:高營銷費用、高管理費用和高研發投入。

抖音、快手、阿里 ( 09988.HK ) 等互聯網大廠擁有各自的視頻剪輯工具,它們依托母公司流量可實現自然引流,無需過多營銷投入。萬興科技則缺乏生態流量支持,只能通過斥巨資投流來獲取用戶,這導致公司的銷售費用居高不下。

2022 年以來,萬興科技的銷售及分銷費用占公司總收入比重超過 48%,其中今年上半年達 60.8%。可見公司為應對行業競爭不惜巨額進行廣告宣傳,實現營銷來獲客,這在很大程度上侵蝕了公司利潤。

2022 年以來,萬興科技的銷售及分銷費用占公司總收入比重超過 48%,其中今年上半年達 60.8%。可見公司為應對行業競爭不惜巨額進行廣告宣傳,實現營銷來獲客,這在很大程度上侵蝕了公司利潤。

萬興科技的管理費用同樣不低,占總收入比重自 2022 年以來均超過 11%。研發費用率則維持在 30% 左右,這是公司在 AI 軍備競賽和產品快速迭代中保持競爭力的必要投入。

這種費用結構表明,萬興科技仍處于關鍵的戰略投入期,當前虧損可視為搶占 AI 技術制高點與未來市場份額的主動投資。這也是一場關乎未來的豪賭,成敗取決于公司能否將技術投入轉化為可持續的商業價值。

總結

萬興科技憑借高毛利的軟件產品與全球化布局占據 AIGC 賽道有利位置,卻因生態短板陷入激烈競爭,導致用戶和利潤增長雙雙承壓。公司正通過渠道優化與用戶價值深耕推動轉型,但其 " 高投入、慢回報 " 的現狀也凸顯出 AI 企業在商業化落地與資本耐心之間的平衡挑戰。

來源:財華社