從以ChatGPT為代表的Chatbot,到以Cursor、Copilot等為代表的Composer,如今AI產(chǎn)品正向Agent(智能體)形態(tài)演進。

10月28日,華龍證券發(fā)布研報表示,AI Agent或接力Chatbot,成為下一階段主流AI產(chǎn)品形態(tài)。未來,AI行業(yè)將形成垂類Agent多點開花,多Agent協(xié)同的發(fā)展趨勢。國信證券亦表示,商業(yè)價值驅(qū)動下,Agent的企業(yè)采用率將大幅提升,未來Agent將成為認知共生的人類助手、智能體即應(yīng)用將成主流。

華龍證券表示,Agent推動企業(yè)預(yù)算從“買工具”到“買結(jié)果”轉(zhuǎn)變,全球算力Capex不斷上行,基礎(chǔ)模型加速迭代,為Agent生態(tài)繁榮創(chuàng)設(shè)良好條件。其維持計算機行業(yè)“推薦”評級,并建議關(guān)注辦公Agent、企業(yè)管理Agent、金融Agent、多模態(tài)Agent。

近年來,OpenAI、谷歌、微軟、聯(lián)想集團等國內(nèi)外科技巨頭,分別從通用、垂類等角度布局并持續(xù)升級Agent產(chǎn)品,并開始斬獲商業(yè)化收益,在引領(lǐng)行業(yè)新一輪演進的同時,進一步提升其企業(yè)價值。

通往AGI的必經(jīng)之路

今年以來,國內(nèi)外科技巨頭在AI Agent領(lǐng)域的布局持續(xù)深入。

5月7日,聯(lián)想集團在聯(lián)想Tech World 2025創(chuàng)新科技大會上,對其智能體進行全面升級與擴容,推出面向個人、企業(yè)、城市的三大超級智能體,形成覆蓋全場景的超級智能體矩陣,并提出以個人超級智能體作為“數(shù)字永生”載體,通過持續(xù)學(xué)習(xí)用戶行為,在物理世界與虛擬世界間搭建橋梁;以企業(yè)超級智能體推動“人機協(xié)同”新工作范式;以城市超級智能體或重塑社會契約的“智能文明”愿景,展現(xiàn)出以Agent為核心的AI戰(zhàn)略雄心。

其他科技巨頭如OpenAI更新ChatGPT 智能體,融合Operator和Deep research核心功能;谷歌將智能體功能引入Chrome、搜索和 Gemini 應(yīng)用,并即將推出Gemini 應(yīng)用中Agent Mode的實驗版本;DeepSeek更新V3.1-Terminus 版本大模型(基于DeepSeek-V3.1版本的更新),重點提高編程智能體和搜索智能體等Agent能力;字節(jié)推出人與Agent協(xié)作平臺扣子空間,支持任務(wù)自動化、專家代理和多種應(yīng)用場景等,AI Agent呈現(xiàn)出全球多點開花的繁榮景象。

華龍證券認為,Agent的繁榮,得益于AI行業(yè)在三大方面的轉(zhuǎn)變。

首先是Agent形態(tài)本身促成了企業(yè)付費意愿的提升。尤其是對B端客戶來說,企業(yè)對于AI應(yīng)用助力降本增效的需求較為明確。AI應(yīng)用能夠幫助企業(yè)提升的產(chǎn)能大于投入的成本,即ROI>1,就會刺激企業(yè)客戶的付費意愿。

而從最初定位“聊天程序”的Chatbot,到定位“編程實習(xí)生”的Composer,再到如今定位“個人秘書”的Agent,新一代AI產(chǎn)品形態(tài),已成為具備自主性、規(guī)劃力與執(zhí)行力的智能實體,超越“指令執(zhí)行”,進入“代理權(quán)”時代。

以聯(lián)想集團推出的天禧個人超級智能體為例,據(jù)聯(lián)想集團董事長兼CEO楊元慶介紹,其具備三大核心功能:

感知與交互:天禧實現(xiàn)了多模態(tài)感知和意圖驅(qū)動的自然交互,用戶看到感興趣的景點照片時,只需通過語音表達需求,智能體即可自動識別照片中的景點信息,根據(jù)用戶實際情況提出度假時間候選,并通過自然交互確認用戶精準意圖。

認知與決策:天禧能調(diào)用跨設(shè)備數(shù)據(jù)所整合的個人知識庫,幫助用戶做出推理和判斷。比如設(shè)計旅行方案時,調(diào)用長期記憶中的偏好和親友關(guān)系,結(jié)合過往的消費習(xí)慣,以及酒店房態(tài)、天氣預(yù)測和餐飲評價等公開信息,給出初步推薦。

自主與演進:天禧能自主拆解復(fù)雜任務(wù),規(guī)劃步驟并主動執(zhí)行。比如自動拆分旅行安排并完成酒店預(yù)訂、餐廳預(yù)約、路線推送和通知提醒,未來甚至可以通過多智能體交互,與用戶親友的智能體一起商量行程安排,并根據(jù)用戶反饋進一步自我優(yōu)化。

在這種條件下,Agent能夠直接交付成果,對于工作任務(wù)的完成度或?qū)趧恿Φ难a充效果指標更容易量化,因此更容易形成看得見的ROI提升,客戶付費意愿隨之提升。

華龍證券表示,在AI形態(tài)演變的過程中,用戶與AI的交互更為深入,任務(wù)結(jié)果交付更為完整。在當(dāng)下,Agent是“過程交付”轉(zhuǎn)向“結(jié)果交付”的更好載體。展望未來,AI產(chǎn)品的演進將更多地強化“生產(chǎn)力”屬性,而非純粹的“工具”屬性。對企業(yè)來說,勞動力運營支出正在被GPU資本支出取代。

并且,由于Agent能夠部分替代勞動力職能,輔助人類產(chǎn)生經(jīng)濟效益這一特性,企業(yè)對于AI的支出將從Capex(資本性支出)轉(zhuǎn)變?yōu)镺pex(運營性支出),相當(dāng)于為勞動力付費,更進一步提升企業(yè)付費意愿。

其次,AI基礎(chǔ)設(shè)施的完善為Agent提供了重要支撐。在AI戰(zhàn)略驅(qū)動下,微軟,谷歌,亞馬遜,Meta、阿里、騰訊等海內(nèi)外云廠商不斷調(diào)高資本開支,特別是圍繞推理環(huán)節(jié)進行的算力基建持續(xù)高速增長。據(jù)IDC預(yù)測,到2028年,預(yù)計中國AI服務(wù)器中73%的工作負載將用于推理,這為推理側(cè)的Agent提供了強大的算力支持。

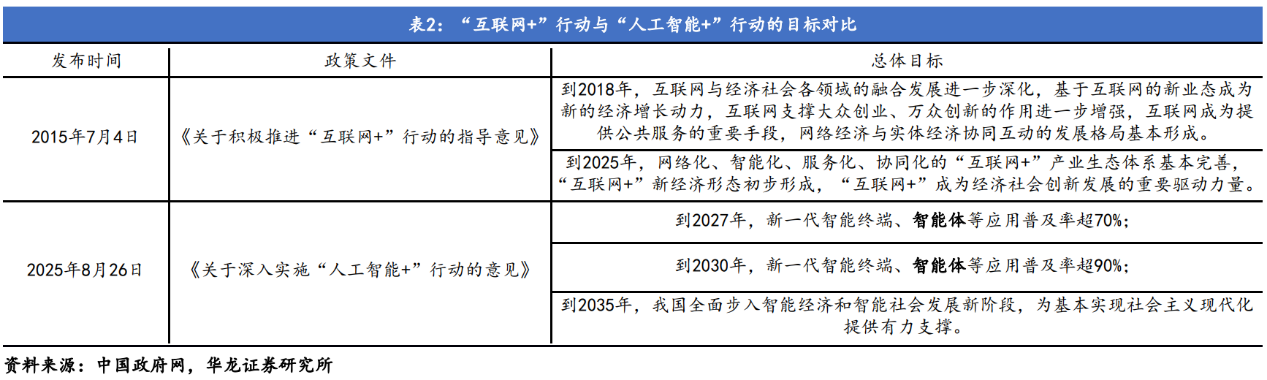

此外,政策對Agent等AI技術(shù)、產(chǎn)品的支持較“互聯(lián)網(wǎng)+”時代更為明確。2025年8月26日,國務(wù)院印發(fā)的《關(guān)于深入實施“人工智能+”行動的意見》中,明確提出到2027年,新一代智能終端、智能體等應(yīng)用普及率超70%,到2030年普及率超90%,并列明了軟件、信息、金融、商務(wù)、法律、交通、物流、商貿(mào)等新一代智能終端、智能體重點應(yīng)用領(lǐng)域,以及發(fā)展“模型即服務(wù)”、“智能體即服務(wù)”等商業(yè)模式。與“互聯(lián)網(wǎng)+”相比,“人工智能+”總體目標更具體、可量化。

華龍證券表示,需求引領(lǐng)下,Agent的出現(xiàn)具有必然性,從AI的最終形態(tài)來看,AI能夠在識別、理解、推理的基礎(chǔ)上參與決策并執(zhí)行操作,是發(fā)展AGI的必經(jīng)之路。萬和證券亦表示,智能體作為大模型落地的重要載體,是有望率先實現(xiàn) AI從技術(shù)敘事到價值兌現(xiàn)規(guī)模化的商業(yè)應(yīng)用。

據(jù)全球知名的數(shù)據(jù)分析機構(gòu)CB Insights統(tǒng)計,2024年全球AI Agent營收超50億美元,預(yù)計2025年將突破100億美元,接近翻倍;到2032年,市場規(guī)模將達到1036億美元,2024-2032年CAGR 高達44.9%。聯(lián)想集團、OpenAI、谷歌、DeepSeek、字節(jié)等科技巨頭,進入的是一個長期爆發(fā)式增長的賽道。

“買結(jié)果”邏輯重塑AI格局

從企業(yè)數(shù)據(jù)來看,Agent帶來的AI廠商場景落地與收益改善堪稱立竿見影。

日前,聯(lián)想集團宣布,聯(lián)想樂享企業(yè)超級智能體發(fā)布不到半年,已累計創(chuàng)收18.9億元,在官網(wǎng)、門店、客服、供應(yīng)鏈等20余個核心場景實現(xiàn)落地,支持日均超100萬次交互請求,用戶周活躍度提升270%,訂單轉(zhuǎn)化率提升30%。

OpenAI 領(lǐng)投初創(chuàng)企業(yè)Cursor,在未做任何營銷的情況下,僅用12個月即實現(xiàn)1億美元ARR(年化收入),多篇業(yè)內(nèi)分析認定其是“SaaS史上最快到$100M ARR的初創(chuàng)公司”。

資本市場對相關(guān)企業(yè)的估值前景亦非常看好。自發(fā)布AI Agent矩陣以來,聯(lián)想集團股價已累計上漲近30%,且高盛、里昂、瑞銀、花旗等國際知名投行,近日仍在密集上調(diào)其目標價。而Cursor截至今年10月的估值,亦已達到90億美元,成為AI編程賽道頭部企業(yè),這離Cursor發(fā)布僅過去不到兩年時間。

可以看出,AI Agent正帶來聯(lián)想集團、Cursor等企業(yè)從業(yè)務(wù)擴張,到估值提升的雙重轉(zhuǎn)變。

而成功布局者的領(lǐng)先優(yōu)勢,亦開始幫助其重新瓜分AI行業(yè)市場。

國信證券指出,當(dāng)前AI客戶正根據(jù)平臺AI/工具部署能力重新選擇供應(yīng)商。根據(jù)IDC調(diào)查,有70%的受訪企業(yè)將更換或新增云/AI平臺供應(yīng)商。僅僅有17%的受訪客戶認為當(dāng)前的云提供商可以滿足他們的AI/ML/GenAI需求。28%的受訪企業(yè)已經(jīng)被迫更換提供商,而另有42%的受訪企業(yè)計劃離開當(dāng)前的提供商或加入云提供商組合。

國信證券分析稱,圍繞GenAI應(yīng)用開發(fā)過程提高交付效率的功能/工具,是企業(yè)客戶的主要需求,他們將優(yōu)先考慮有助于自動執(zhí)行重復(fù)性任務(wù),并提供預(yù)測分析以協(xié)助數(shù)據(jù)驅(qū)動型決策的PaaS/應(yīng)用程序平臺,其次是GenAI相關(guān)功能(AIGC等)。

華龍證券則從商業(yè)模式的轉(zhuǎn)變角度,進一步分析AI用戶更換供應(yīng)商的底層邏輯。其表示,當(dāng)前終端Agent以嵌入終端的形式觸達消費者,一般以硬件一次性收入為主要收入來源,非終端Agent則通常采用訂閱模式(SaaS模式)、按調(diào)用量付費、垂類場景中按定制化服務(wù)收費等模式獲得收入。

在此之外,近來按結(jié)果付費(RaaS)模式正快速興起,企業(yè)不再為人工智能技術(shù)本身或使用量付費,而是根據(jù)智能體實際達成的業(yè)務(wù)成果來支付費用,要求AI能夠交付可量化的商業(yè)價值。華龍證券認為,這種只為“實際節(jié)省的人力/增加的收益”買單的模式,是未來Agent商業(yè)化落地的核心加速動力。

這也意味著,更低的部署成本,更高的部署效益,已成為影響AI Agent廠商競爭格局的關(guān)鍵。尤其是在AI Agent部署、調(diào)用成本偏高(如微軟Copilot的Agent調(diào)用成本為LLM的15倍)的背景下,這一邏輯進一步加快了不同Agent廠商之間的洗牌。

以近期Manus的用戶增長、商業(yè)化變現(xiàn)風(fēng)波為例。其雖憑借自主執(zhí)行復(fù)雜任務(wù)能力,與“AI Agent全場景(編程生成-數(shù)據(jù)爬取-視頻制作-金融建模)”概念營銷,吸引大量嘗鮮用戶,但因?qū)嶋H功能并未達到較優(yōu)效果,如視頻生成卡頓、數(shù)據(jù)爬取失敗率約60%、非結(jié)構(gòu)化任務(wù)崩潰率達17%等,導(dǎo)致近期用戶增速較6-8月明顯放緩,30天付費用戶留存率僅為約50%+,6個月留存率約30%+。

對此,在近日舉辦的首屆城市超級智能體發(fā)展論壇上,聯(lián)想集團提出了“AI工廠”概念。它將原本復(fù)雜且孤立的 AI 開發(fā)任務(wù),轉(zhuǎn)變?yōu)橐惶卓晒芾怼⒖蓮?fù)制且支持持續(xù)運營的標準化體系,重塑了 AI 應(yīng)用的開發(fā)與部署流程,使其成為一條標準、高效的現(xiàn)代化生產(chǎn)線。

聯(lián)想通過超智融合服務(wù)器、AI 導(dǎo)向存算協(xié)同設(shè)計及新型 AI 存儲拓撲的協(xié)同進化,為“AI 工廠”構(gòu)筑了堅實的物理底座,實現(xiàn)了“用最少的算力幫助客戶做好智能體的開發(fā)”。其中, AI 導(dǎo)向存算協(xié)同設(shè)計顯著降低了存儲網(wǎng)絡(luò)組網(wǎng)成本;新型 AI 存儲拓撲通過存算網(wǎng)協(xié)同設(shè)計,在滿足同樣帶寬性能的等帶寬性能的前提下,所需存儲容量僅為傳統(tǒng)架構(gòu)的四分之一。

未來,聯(lián)想集團還將持續(xù)推進技術(shù)深化與生態(tài)開放,計劃構(gòu)建跨企業(yè)智能體協(xié)作聯(lián)盟,推動產(chǎn)業(yè)鏈上下游的智能協(xié)同。同時,通過推出“零代碼場景模板”與輕量化部署方案,助力廣大中小企業(yè)低成本、高效率接入AI能力,實現(xiàn)數(shù)字化普惠。

美國著名通信API服務(wù)機構(gòu)Plivo預(yù)測,2025年AI Agent賽道正呈現(xiàn)出企業(yè)從“試”到“用”的積極趨勢,63%企業(yè)視Agent為未來12個月關(guān)鍵布局,同時行業(yè)逐漸形成巨頭壟斷通用場景、初創(chuàng)企業(yè)深耕垂直細分領(lǐng)域的競爭格局。萬和證券認為,當(dāng)前 B 端需求更多側(cè)重于Agent 賦能業(yè)務(wù)場景而非內(nèi)部辦公,看好垂類領(lǐng)域具有 AI 產(chǎn)品力的廠商業(yè)務(wù)放量。聯(lián)想集團等巨頭憑借低成本、高效益的部署優(yōu)勢,將在未來行業(yè)競爭中占據(jù)更優(yōu)位勢,加快其從業(yè)務(wù)擴張到估值提升的轉(zhuǎn)變進程。