我們要在地球上再造個 " 人造太陽 ",你會意外嗎?

如果說,我們要在地球上再造個 " 人造太陽 ",你會意外嗎?但我們已經在準備了。

最近,資本投資了多個 " 可控核聚變 " 公司,行業有點小火。先舉幾個例子吧。

先是 11 月 10 日,螞蟻集團領投了星能玄光,數億元;

此前,聯想之星領投了安東聚變,近億元;

再有就是巨無霸——中國聚變能源,融資了 114.92 億元。其中,中核集團出資 40.29 億元。

案例不少。自今年以來,該賽道的融資總金額就超過 120 億元(鉛筆道 DATA)。

啥是可控核聚變?它相當于在地球上造一個 " 迷你太陽 ",還能讓它乖乖聽話,持續釋放能量給咱們發電用。

這個看起來很遙遠的話題,卻吸引資本、巨頭紛紛下場。它未來能形成一門賺錢的生意嗎?作為創業者,我們應該怎樣入局?今天,本文嘗試把這些問題說清楚。

- 01 -

星能玄光創始人是孫玄教授,是位 70 后,1975 年出生于安徽銅陵,本科讀的東南大學,碩士就讀于中科大,2000 年在美國西弗吉尼亞大學讀博士。

星能玄光是 2024 年創立的,很年輕,它的業務是啥呢?用一種新技術搞 " 人造太陽 "(FRC 路線)。通俗來講,就是打造體積更小、成本更低的 " 人造太陽 " 裝置。

說到這里,就要提 " 人造太陽 " 的老路線了——托卡馬克環形裝置。它有個缺點,存在體積龐大、建設周期長(通常需十幾年)、成本高昂(動輒百億級)。

那有人要問了,為什么要搞 " 人造 " 太陽?為了炫技嗎?答案是否定的。

我們必須搞 " 人造太陽 ",關鍵的因素之一是:核聚變能源,是人類最接近理想的能源。目前,全球超過 80% 的能源來自化石燃料(煤、石油、天然氣)。但這些能源是有限的,遲早要消耗完。

風能、太陽能、水能是清潔的,但它也是間歇性的(時有時無),既然是間歇,那么必然面臨儲能成本高的問題。

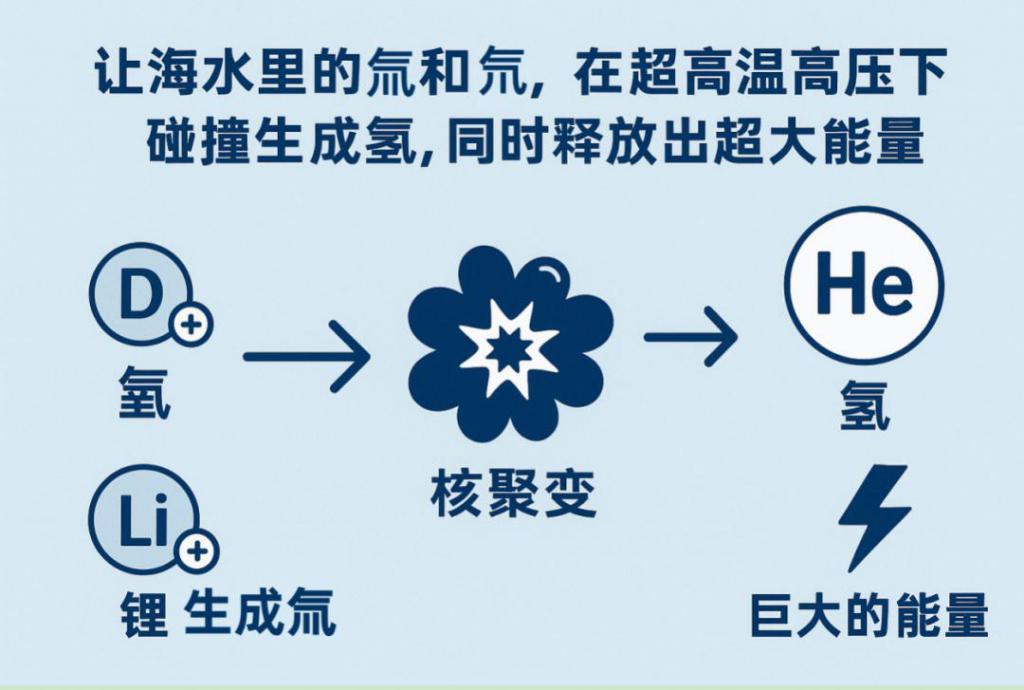

咋整?只有搞核聚變。它的燃料是氘(D)和氚(T)——氚可由鋰生成,該元素在地殼里豐富得很;氘來自海水,海水也多的是,1 升海水提取出的氘,理論上可以釋放相當于 300 升汽油的能量,而全球海洋中的氘,至少夠人類使用數十億年。

既然這么重要,我們搞了 70-80 年,為啥還沒搞成?這個問題的答案就像:我們一直沒有把米飯煮熟,核心是沒有好的高壓鍋。

既然這么重要,我們搞了 70-80 年,為啥還沒搞成?這個問題的答案就像:我們一直沒有把米飯煮熟,核心是沒有好的高壓鍋。

核聚變也是。氘和氚的反應,有很苛刻的條件——在幾千萬度到上億度的極端溫度下,才能發生聚變反應,這比太陽表面的溫度還要高。

怎么造出這個 " 高壓鍋 "?這就得說到前文提過的 " 托卡馬克環形裝置 ",但它并不那么完美,比如經濟性、能量輸出、材料耐久性——導致核聚變今天都沒有大規模商業化。

比如,造一個 " 托卡馬克環形裝置 " 很貴,可能超過 200 億歐元。其中,ITER(國際熱核聚變實驗堆)是全球最貴的項目,還沒建完,預計 2035 年才能點火。

而星能玄光的出現,就是來嘗試解決該問題的,路線更新,但也才剛剛起步。

綜上所述,我們可以了解到:核聚變現在還非常非常早期。如果把它比成一座發電站,這座電站還沒建完,建完后能不能穩定地、持續地發電,眼下還不知道。

- 02 -

那關鍵的問題是:既然這個技術還那么早期,怎么資本、巨頭就殺入了?因為某個時機到了。

對于這樣一項長周期的技術,自然也要超前布局。過去 3 年,核聚變已經出現了關鍵性節點。

首先是實驗的進展。

2022 年 12 月,美國勞倫斯利弗莫爾國家實驗室(NIF)首次實現了 " 點火 "(即聚變反應釋放能量大于輸入的激光能量),雖然總系統效率仍低,但證明 " 物理上可以實現 "。

其次是高溫超導磁體的出現。之前我們說 " 托卡馬克環形裝置 " 有各種問題,比如體積大,而高溫超導磁體能大幅減小裝置體積、提升磁場強度,讓 " 小裝置 " 的出現有了可能。

再次是 AI 的發展。2023 年 Nature 論文提到,AI 已開始應用于實時控制聚變等離子體的穩定性,這 " 可控 " 變得現實。

最后,新玩家已經批量出現:我不入場誰入場。

有家 FIA 的公司,今年做了項調研:截至 2025 7 月,在其調查中的 53 家核聚變公司累計融資規模約 97 億美元。

其中,超半數來自美國(29 家),歐洲 13 家,其余來自亞洲及大洋洲。

而國內什么情況呢?自 2024 年以來,已經出現超 30 起融資事件。

這些國內公司,有的是做裝置的,比如星環能源;有些是做新材料的,比如復鑫力新材;有些是做商業應用的,比如福照人間。

這已經到了全球能源競賽的關鍵時刻。不管是政府、產業,還是資本,都到了必須拿籌碼入場的時候。

- 03 -

那么," 可控核聚變 " 啥時候能夠成為賺錢的生意?咱不能總在實驗室里躺著吧。

先說結論。目前,全球都沒有人能用上 " 可控核聚變 " 產生的電,最樂觀也要 10 年。

先說結論。目前,全球都沒有人能用上 " 可控核聚變 " 產生的電,最樂觀也要 10 年。

比如 ITER(法國),2035 年后才計劃實驗性輸出(能量);CFS(美國,MIT 衍生公司)也是如此,計劃 2035 年后試驗并網。

而中國的 " 東方超環(EAST)" 與 " 聚變堆工程實驗裝置(CFETR)",計劃到 2035 – 2040 年建成工程樣機。

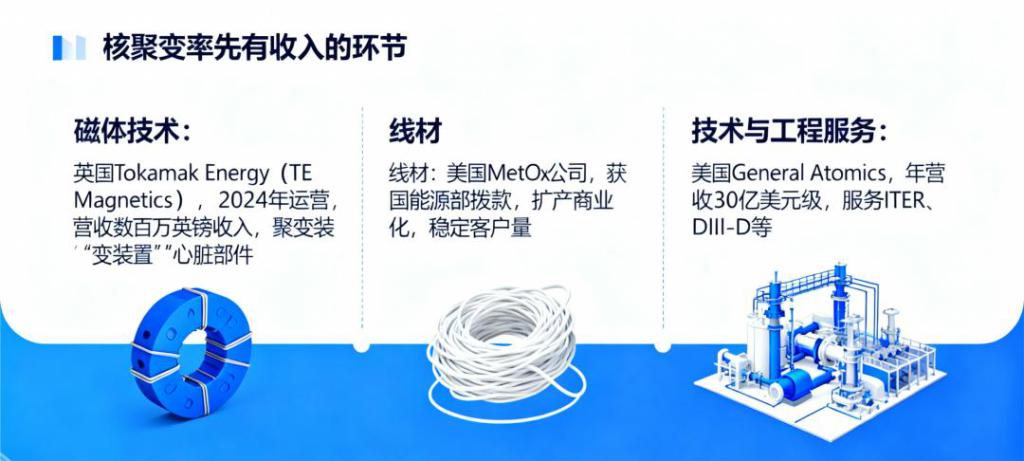

雖然距離 " 賣電 " 還很遠,但是,這并不代表沒有賺錢機會。事實是:不少公司已經在核聚變上有收入了,尤其是新材料、核心零部件環節。

1、" 磁體技術 "。

1、" 磁體技術 "。

英國公司—— Tokamak Energy ,在其官網與對外發布中指出,2024 年推出的 TE Magnetics 業務,已在運營并產生數百萬英鎊收入。

值得一提的是:磁體系統是聚變裝置的 " 心臟部件 " 之一。

2、線材。

美國高溫超導導線公司—— MetOx 公司獲得了美國能源部大額撥款,并多次披露其擴產與商業化交付計劃;公開資料顯示,該公司已經有一定客戶量。

3、技術與工程公司,幫助甲方建設聚變裝置。

Forbes/ 公開資料等顯示, General Atomics 年度營收為數十億美元(近幾年約 30 億美元級別),公司長期為 ITER、DIII-D 等裝置提供工程、磁體、診斷等系統。

那么國內具體情況如何呢?也類似,產生訂單的環節,也在核心材料、核心零部件與設備、工程建設等環節。

材料類公司有西部超導、永鼎股份、精達股份;核心設備制造有合鍛智能、聯創光電、國光電氣;工程建設與系統集成公司有中國核建、上海電氣等。

- 04 -

那么,資本又對哪些環境感興趣呢?如果是馬上能有訂單的,他們不一定感興趣,反而是那種 " 放長線釣大魚的 "(搞研發的),他們更感興趣。

首先是上游用新技術搞裝置的公司。

它們的核心價值不是 " 造已有裝置 ",而是 " 定義未來能商業化的聚變裝置 "。

比如中國的能量奇點、美國的 CFS,核心工作是研發托卡馬克裝置;比如中國的星能玄光,核心是研發新路線的 FRC 裝置。

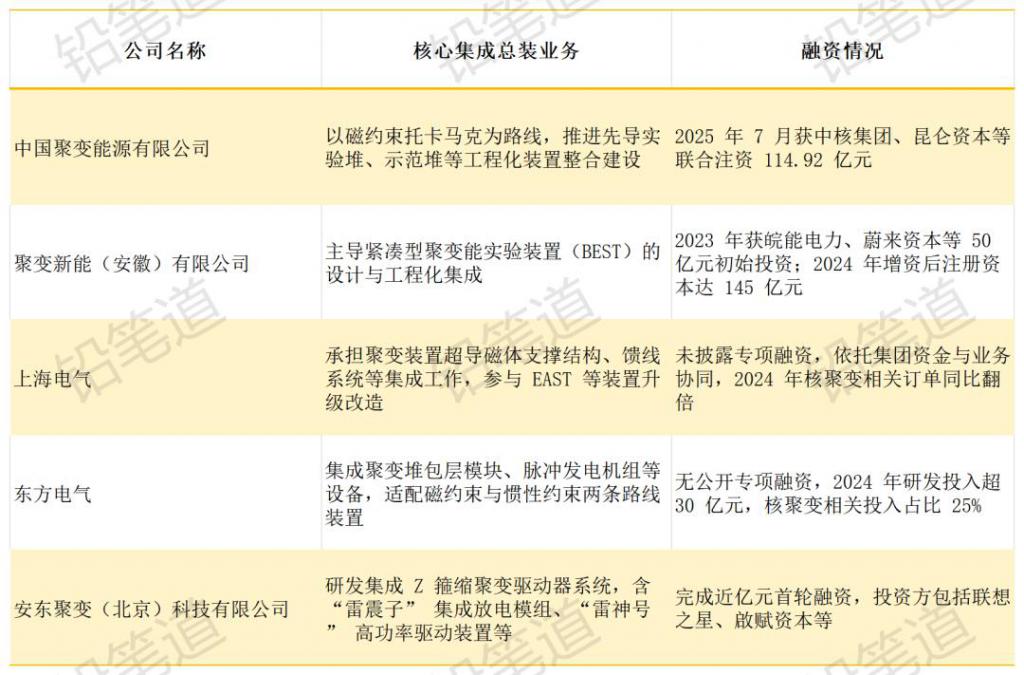

其次是中游:核心裝置的集成和總裝。

其次是中游:核心裝置的集成和總裝。

當核心技術驗證后,它們會主導 " 工程化裝置 " 的設計、集成與總裝——不是自己生產所有零部件,而是整合上游超導材料、面向等離子體材料、精密儀器等供應商的產品,組裝成完整的聚變實驗堆或示范堆。

比如聚變新能主導的 BEST 裝置,會采購西部超導的超導線材、安泰科技的偏濾器材料,再通過自身技術整合,建成能實現聚變反應的完整裝置,是產業鏈的 " 核心樞紐 "。

比如聚變新能主導的 BEST 裝置,會采購西部超導的超導線材、安泰科技的偏濾器材料,再通過自身技術整合,建成能實現聚變反應的完整裝置,是產業鏈的 " 核心樞紐 "。

再次是下游:商業化能源的輸出者。

它們的終極定位是 " 聚變電站運營商 " 或 " 成套電站解決方案提供商 " —— 等示范堆技術成熟后,會批量建設商用聚變電站,直接向電網 " 賣電 ",或向能源企業提供成套電站設備與技術服務。

現在,可控核聚變的主要問題還在 " 科學 " 上,但未來 3 年,科學問題會讓步于工程化與商業化,進入攻堅階段。

或許不超 15 年,全球就能出現一批 " 人造太陽 " 為我們打工。

來源:鉛筆道